Son Ayıklama: Yarı Finalde Sermayenin Dört Kalesi ve Portekiz-Brezilya Paradoksu

- Dr. Tolga GENÇ

- 2 saat önce

- 8 dakikada okunur

2026 Dünya Kupası’nı klasik bir turnuva anlatısının ötesine taşıyan bu seri yazılarımız; sahadaki oyundan çok, oyunun arkasındaki sermayenin nasıl hareket ettiğini gözler önüne seriyor. Başlangıçta 48 federasyonun taşıdığı devasa finansal havuz, her turda yalnızca sportif değil, aynı zamanda ekonomik bir elemeden geçerek daraldı; rakamlar bize açıkça şunu söyledi: bu oyun yalnızca yetenekle değil, sermayenin dağılım biçimiyle kazanılıyor. Grup aşamasında başlayan ilk kırılma, Son 32 ve Son 16’da hız kesmeden devam ederken, büyük bütçelerin sandığımız kadar “garanti” olmadığını, buna karşılık dengeli yapıların sistemin boşluklarından sızarak yukarı çıkabildiğini gördük. Şimdi ise turnuva, dört kaleye sıkışmış durumda; ama bu dört takımın hikâyesi, aslında futbolun değil, küresel futbol ekonomisinin en rafine hâlinin hikâyesidir.

1. Giriş: Piramidin Tepesine Ulaşıldı

Bu seri, 2026 Dünya Kupası'nı bir spor organizasyonundan çok, oyuncu piyasa değerleri üzerinden okunan küresel bir finans borsası olarak izledi. İlk yazıda turnuvanın 48 kadrosunun 17 milyar 304 milyon 925 bin €'luk bir sermayeyi temsil ettiğini ve bu sermayenin beş büyük Avrupa ligi etrafında yoğunlaştığını vurgulamıştım. İkinci yazıda grup aşamasının "ilk büyük ayıklanmasını" -Türkiye'nin de içinde bulunduğu 16 federasyonun sermayenin yalnızca %10,23'üyle elenişini- kaydetmiştim. Üçüncü yazıda ise son 32 turunun ardından Almanya'nın 947 milyon €'luk kadrosuyla elenmesini, yani serinin en büyük "overvaluation" depremini inceleme ve Son 16'ya kalan 16 federasyonun finansal anatomisini çıkarma fırsatı bulmuştum.

Aradan geçen süre boyunca turnuva iki eleme dalgası daha atlattı: Son 16 turunda 8 takım daha tasfiye oldu, ardından çeyrek final turunda geriye yalnızca 4 federasyon kaldı. Bu dördüncü ve son yazının konusu, tam da bu çifte eleme dalgasının finansal bilançosu ve turnuvanın artık yalnızca dört kaleye sıkışmış olan sermaye yapısıdır.

Yarı finale kalan dört federasyon: Fransa, İspanya, İngiltere ve Arjantin. Yarı final eşleşmeleri 14-15 Temmuz'da oynanacak: İngiltere-Arjantin ve Fransa-İspanya. Bu yazıda, bu dört kadronun mikro verileri üzerinden; Son 16'dan bu yana yaşanan finansal tasfiyeyi, kurumsal ve coğrafi sermayenin bu son darboğazdaki sağ kalma oranlarını, yarı finalin kulüp/lig yoğunlaşmasını ve serinin başından beri izlediğimiz Türkiye ekseninin bu son noktada nereye vardığını analiz ediyorum.

2. Beş Kademeli Piramit: Turnuvanın Tam Finansal Haritası

Turnuvanın başındaki 48 kadro, şimdi beş net finansal kademeye ayrışmış durumda. Bu, serinin dört yazısını da tek bir tabloda birleştiren, turnuvanın baştan sona tam finansal haritasıdır.

Tablo 1: Beş Kademeli Finansal Ayıklamanın Tam Görünümü

Bu tablo, serinin üç yazı boyunca ısrarla vurguladığı tezi artık tartışmasız biçimde kanıtlıyor: piramit her kademede yaklaşık aynı oranla daralıyor ve takım başına ortalama değer her turda kabaca bir üst basamağa sıçrıyor. Grupta elenen bir takımın 110,6 milyon €'luk ortalama bütçesi, yarı finale kalan bir takımda 1,22 milyar €'ya, yani on bir kattan fazlasına çıkıyor -ve bu oran, oyuncu başına ortalamada da (4,3 milyon €'dan 47,5 milyon €'ya, yine tam 11 kat) neredeyse birebir tekrarlanıyor; bu da piramidin yalnızca takım bütçelerinde değil, bireysel oyuncu fiyatlandırmasında da aynı sertlikte işlediğini gösteriyor.

Ancak bu beş kademe arasındaki sıçrama, düz bir merdiven gibi değil, iki keskin eşik ve aralarında iki ılımlı basamak biçiminde ilerliyor. Grup aşamasından Son 32'ye geçişte takım başına ortalama bütçe %204,8 artıyor -tek bir turda neredeyse üç katına çıkıyor. Bunu, Son 32'den Son 16'ya (%21,6) ve Son 16'dan çeyrek finale (%20,0) geçişteki çok daha mütevazı, birbirine yakın iki sıçrama izliyor. Ardından çeyrek finalden yarı finale geçişte piramit bir kez daha sertleşiyor: %148,5'lik bir sıçramayla neredeyse ilk eşiğin şiddetine geri dönüyor. Bu örüntü, finansal ayıklamanın turnuva boyunca sabit bir hızla değil, en başta (kim 32'ye kalacak) ve en sonda (kim dörde kalacak) iki kritik eşikte yoğunlaşarak işlediğini ortaya koyuyor; ortadaki iki tur (Son 32→Son 16, Son 16→Çeyrek Final) sermaye açısından görece "sakin" geçiş dönemleri.

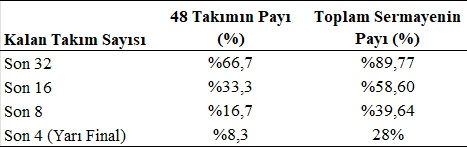

Piramidi bir de kümülatif olarak, yani "geriye kalan her takım grubu toplam sermayenin ne kadarını taşıyor" sorusuyla okuduğumuzda, klasik bir güç yasası (power-law) dağılımı ortaya çıkıyor:

Tablo 2: Kademelerde Sermaye Payı

Bu tablo, turnuvanın eşitsizlik yapısını tek bakışta özetliyor: takımların en zayıf üçte biri (16 federasyon) elendiğinde sermayenin yalnızca onda biri kaybediliyor, ama geriye kalan takımların sayısı yarıya her indiğinde, elde tutulan sermaye payı orantılı biçimde küçülmüyor -tam tersine, kalan azınlığın elindeki pay her turda daha da "sıkışarak" büyümeye devam ediyor. 4 takım (takımların %8,3'ü) toplam sermayenin %28,27'sini taşırken, bu oranın tersi -yani elenen 44 takımın (%91,7'sinin) elinde kalan pay- yalnızca %71,73. Başka bir deyişle, turnuvanın en pahalı %8'lik dilimi (4 takım), elenen geri kalan 44 takımın (%91,7'sinin) toplam sermayesinin yaklaşık %39'una denk bir sermayeyi tek başına taşıyor -yani dört takımın kasası, kırk dört takımın kasasının neredeyse iki buçukta biri kadar.

3. Portekiz-Brezilya Paradoksu: Bütçe Sıralamasının Yeniden Bozulması

Üçüncü yazıda Almanya'nın çöküşünü "serinin en büyük overvaluation vakası" olarak tanımlamıştım. Son 16 turunda elenen 8 takımın bilançosuna bakıldığında, bu örüntünün bir benzerinin -daha küçük ölçekte ama aynı derecede çarpıcı biçimde- tekrarlandığı görülüyor.

Tablo 3: Son 16 Turunda Elenen 8 Takımın Finansal Bilançosu

Tablonun zirvesindeki Portekiz (1,0055 milyar €) ve Brezilya (928,2 milyon €), turnuva ortalamasının sırasıyla %178,90 ve %157,46 üzerinde bir bütçeyle sahaya çıktılar. Buna rağmen ikisi de Son 16 turunda elenerek çeyrek finale bile ulaşamadı. Bu tesadüf değil: yarı finale kalan Arjantin'in toplam kadro değeri yalnızca 782,5 milyon € -yani hem Portekiz'den hem Brezilya'dan daha ucuz bir kadroyla, bu iki finansal devden daha ileri gitti. Serinin üçüncü yazısında Almanya için kurduğumuz cümleyi burada neredeyse birebir tekrarlamak mümkün: yüksek bütçe, bir üst tura otomatik geçiş garantisi değildir; bu turda da değildi.

Tablonun alt sıralarında ise iki ev sahibi (Kanada, Meksika) ile Paraguay ve Mısır'ın, üçüncü yazıda tespit ettiğim "sermaye fakiri ama organizasyon zengini" profiliyle Son 16'ya kadar direnip burada tasfiye olduğu görülüyor -bu takımlar için elenme, bir finansal şaşkınlık değil, beklenen bir sondu.

4. Yarı Finalistlerin Finansal Sıralaması: Arjantin'in Konumu

Yarı finale kalan dört federasyonun kendi aralarındaki sıralaması da dikkat çekici bir asimetri barındırıyor.

Tablo 4: Yarı Finalistlerin Finansal Sıralaması

Fransa, İngiltere ve İspanya, ikinci yazıdan bu yana "Merkez Sermaye" bloku olarak izlediğimiz üç büyük finansal gücün beklenen sonucu; üçü de turnuva ortalamasının en az iki buçuk katı bir bütçeyle burada. Ancak Arjantin, bu üçlünün bütçesinin yaklaşık yarısıyla -782,5 milyon €, Fransa'nın tam üçte biri- yarı finale ulaşmış durumda. Arjantin'in bu konumu, Fas'ın bir üst kademedeki karşılığı: ne Portekiz/Brezilya gibi yüksek bütçeli ve elenmiş bir kadro, ne de Mısır/Paraguay gibi düşük bütçeli bir hikâye; tam ortada, göreli olarak mütevazı ama dengeli bir kadroyla üç finansal devin arasına sıkışmış tek isim.

5. Kurumsal Sermayenin Son Sağ Kalma Testi: Çevrenin Neredeyse Tamamen Silinmesi

Üçüncü yazıda Son 32'den Son 16'ya geçişte Merkez Sermaye'nin (5 büyük lig) sağ kalma oranının %91,39'dan %66,12'ye gerilediğini, buna karşılık Elit Kurumsal Sermaye'nin (Top 10 kulüp) daha dirençli çıktığını (%74,62) tespit etmiştim. Şimdi aynı testi, Son 16 havuzundan Yarı Final havuzuna geçiş için tekrarlayalım.

Tablo 5: Kurumsal Sermayenin Son 16'dan Yarı Finale Sağ Kalma Oranları

Bu tabloda dikkat çeken şey, önceki turlarda gördüğümüz hiyerarşinin (Elit Kulüp > Merkez Sermaye > Çevre) korunması değil, aradaki makasın artık bir uçurum hâline gelmesidir. Çevre liglerin sağ kalma oranı %8,25'e çakılmış durumda -yani Son 16'daki çevre sermayenin yaklaşık her 12 €'sundan yalnızca 1 €'su yarı finale taşınabilmiş. Bu, serinin ilk üç yazısında izlediğimiz kademeli erozyonun (grup aşamasında %10 kayıp, son 32'de %25-30 kayıp, son 16'da %35-40 kayıp) artık bir kademe değil, neredeyse toptan bir tasfiyeye dönüştüğünü gösteriyor. Elit kulüp sermayesi ise bu turda da üstünlüğünü koruyarak (%63,49), bir oyuncunun hangi ülkede değil hangi kulüpte oynadığının, turnuvanın geç aşamalarında giderek daha belirleyici bir sigorta işlevi gördüğünü bir kez daha doğruluyor.

6. Merkez Lig-5 Büyük Lig- Hegemonyası: Yarı Finalde Neredeyse Mutlak Tekel

Beş büyük Avrupa ligi, ilk yazıda turnuva genelinde %82,8'lik bir paya, üçüncü yazıda Son 16 içinde %87,03'lük bir paya sahipti. Yarı finalde bu rakam, artık bir yoğunlaşma değil, fiilen bir tekel hâline geliyor.

Tablo 6: Yarı Finalde Merkez Ligler Bazında Sermaye Payı

Beş büyük lig tek başına yarı final kadrolarının toplam değerinin %97,78'ini taşıyor. Geriye kalan %2,22'lik dilim ise yalnızca Suudi Arabistan (%0,82), ABD (%0,59) ve Brezilya'daki (%0,51) bir avuç oyuncudan ibaret. Turnuva 48 federasyon ve onlarca ligle başlamıştı; yarı finale gelindiğinde tedarik zinciri fiilen beş ülkeye sıkışmış durumda. Almanya'nın kendi milli takımı çoktan elenmiş olsa da Bundesliga'nın hâlâ %7,56'lık bir payla listede yer alması, ikinci yazıdan beri savunduğum tezi bir kez daha doğruluyor: bir ligin sermaye gücü, kendi federasyonunun sportif kaderinden bağımsız olarak turnuvada varlığını sürdürebiliyor.

Kulüp bazında da benzer bir yeniden sıralanma yaşanıyor:

Tablo 7: Yarı Finalde En Yüksek Toplam Değere Sahip Merkez Lig Kulüpleri

Üçüncü yazıda kurduğum "az ama pahalı" ve "çok ve pahalı" modeli ayrımı burada da geçerliliğini koruyor, ama liderlik el değiştirmiş durumda. Son 16'da PSG (12 oyuncu) ve Barcelona (12 oyuncu) neredeyse eşitken, yarı finalde Barcelona 10 oyuncuyla zirveye yerleşiyor -kadrosunun büyük kısmı doğrudan İspanya milli takımında toplandığı için. Real Madrid ise yalnızca 3 oyuncuyla 126,7 milyon €'luk oyuncu başına ortalamayla "az ama pahalı" modelinin en uç örneğine dönüşmüş; bu üç ismin (muhtemelen Mbappé, Bellingham ve bir savunma oyuncusu) tek başına 380 milyon €'yu taşıması, kalitenin niceliğe ihtiyaç duymadan da toplam sıralamada üst sıralarda kalabildiğini gösteriyor.

7. Demografi ve Yerlilik: Arjantin'in Yaş Farkı

Yarı finalistlerin yaş ortalaması 26,99 ile turnuva genel ortalamasına (27,4) yakın seyrediyor, ama tek bir federasyon bu ortalamayı belirgin biçimde yukarı çekiyor: Arjantin, 28,68 yaşla listenin en olgun kadrosu -İspanya (26,15), Fransa (26,58) ve İngiltere'den (26,62) yaklaşık iki buçuk yaş daha büyük. Bu fark, bir önceki bölümde tespit ettiğimiz düşük bütçeli ama dengeli Arjantin profiliyle örtüşüyor: genç ve pahalı bir kadro inşa etmek yerine, deneyimli ve nispeten ucuz bir kadroyla rekabet ediyor.

Yerlilik oranında üçüncü yazıda tespit ettiğimiz kutuplaşma, dört takıma indirgenmiş hâliyle aynen sürüyor: İngiltere %80,77 ile kapalı model liderliğini korurken, Arjantin %8,00 ile listenin en dışa bağımlı kadrosu. Fransa (%30,77) ve İspanya (%65,38) bu iki uç arasında kalıyor. Bu tablo, serinin başından beri işlediğim "bir federasyonun kendi ligine bağımlılığı, o ligin mutlak zenginliğiyle doğru orantılıdır" tezinin, turnuvanın son dört takımında da bozulmadan ayakta kaldığını gösteriyor.

8. Türkiye'nin Son Payı: Bir Oyuncuya İnen Bir Zincir

Serinin ikinci yazısından beri izlediğimiz Türkiye ekseni, yarı finalde nihai noktasına ulaşmış durumda. Süper Lig'in yarı final kadrolarındaki temsili artık tek bir oyuncuya inmiş: Fransa forması giyen N'Golo Kanté, Fenerbahçe'de, 4 milyon €'luk değeriyle. Bu, yarı final havuzunun toplam 4,89 milyar €'luk sermayesinin yalnızca %0,08'i -üstelik bu tek isim de turnuva boyunca sahaya çıkmadı. Yani Süper Lig'in yarı finaldeki "temsili", sahada hiç görünmeyen, yalnızca kadro listesinde var olan simgesel bir kalıntıdan ibaret.

Bu son rakam, serinin baştan beri izlediği bir zincirin son halkası. Üçüncü yazıda Süper Lig'in Son 16'daki payının %0,50'ye gerilediğini, bunun da turnuva genelindeki %2,31'lik payın beşte birine denk geldiğini tespit etmiştim. Yarı finale gelindiğinde bu pay altıya bölünmüş, üstelik geriye kalan tek temsilci de sahaya çıkmamış durumda. Türkiye'nin grup aşamasındaki elenişiyle başlayan bu finansal silinme, dört tur sonra ligin turnuvadaki varlığını istatistiksel bir yuvarlama hatasına indirgemiş oluyor.

Sonuç ve Değerlendirme: Dört Yazının Ortak Tezi

Dört yazıda kullandığım veri, tek bir cümlede özetlenebilir: “Dünya Kupası'nda hayatta kalan sermaye, en büyük sermaye değil, en iyi dağılmış sermayedir.” Almanya'nın Son 32'deki, Portekiz ve Brezilya'nın Son 16'daki çöküşü bunun olumsuz kanıtıyken; Fas'ın, Mısır'ın ve şimdi Arjantin'in kendilerinden çok daha zengin rakipleri geride bırakması bunun olumlu kanıtı oldu. Aynı mekanizma her ölçekte tekrarlandı: liglerde (Bundesliga'nın tek federasyona bağımlı çöküşüne karşı Premier League'in çok federasyonlu direnci), kulüplerde (Real Madrid'in yoğunlaşmış modeline karşı Barcelona ve Arsenal'in dağılmış modeli) ve federasyonlarda (Kanada'nın sıfır yerlilikle kırılganlaşmasına karşı İngiltere'nin kapalı model gücü).

Turnuva artık son noktasına yaklaşıyor: yarı finalde Fransa-İspanya ve İngiltere-Arjantin karşılaşacak, kazananlar 19 Temmuz'daki finalde şampiyonluğu paylaşacak. Hangi ikili finale çıkarsa çıksın, finansal tablo zaten netleşmiş durumda -beş büyük Avrupa ligi, turnuvanın son dört kadrosunun sermayesinin %97,78'ini elinde tutuyor. 48 federasyonla başlayan bu seri, sonunda bize şunu gösterdi: modern Dünya Kupası'nı asıl belirleyen milli formalar değil, o formaların arkasındaki kulüp logolarıdır.

Sonuçta ortaya çıkan tablo, bu turnuvanın aslında bir futbol rekabetinden çok, küresel sermayenin ne kadar yoğunlaşabildiğinin canlı bir simülasyonu olduğunu gösteriyor. 48 takımla başlayan hikâye, yalnızca dört “finansal kale”ye sıkışırken, geride kalanların büyük çoğunluğu sistemin dışında kalmaya mahkûm oldu. Ancak bu süreç bize bir gerçeği daha hatırlattı: en büyük bütçeler bile kırılgan, ama doğru dağıtılmış sermaye sürdürülebilir. Almanya’nın, Portekiz’in ve Brezilya’nın çöküşü ile Arjantin’in direnci arasındaki fark tam da burada yatıyor. Bugün yarı finale kalanlar yalnızca iyi oynayanlar değil; sermayeyi yöneten, dağıtan ve optimize eden yapılar. Ve bu gerçek değişmediği sürece, modern Dünya Kupası’nda kazananları belirleyen şey formalar değil, o formaların arkasındaki finansal akıl olmaya devam edecek.

Yorumlar