Galatasaray'ın Kırılgan Zaferi: Galatasaray Son Altı Ayda 1,4 Milyar TL Kâr Etti Ama Kulüp Esas Faaliyette Hâlâ Zararda

- Mete İKİZ

- 26 Oca

- 15 dakikada okunur

Galatasaray 2025-26 sezonun ilk altı aylık finansallarını açıkladı. KAP'a gönderilen bilgilere göre kulüp altı aylık finansallarında 1,4 Milyar TL kâr etti ama kulüp faaliyetlerinden hala zararda.

2025-26 ilk 6 aylık mali dönemine (“ilk 6 aylık”) ilişkin Grant Thornton’un Türkiye iştiraki Eren Bağımsız Denetim A.Ş. tarafından hazırlanarak Kamuyu Aydınlatma Platformu’na (“KAP”) açıklanmış olan bağımsız denetim raporundan aldığım bilgilerle tespit ettiğim ana hususlar ve mali analiz açısından objektif görüş ile yorumlarımla birlikte bu çalışmamın konusunu oluşturuyor.

Galatasaray Spor Kulübü’nün (“GSSK”) Borsa İstanbul’da halka açık olan iştiraki ve idare etmekte olduğu GSSK’nın amiral gemisi Futbol Şubesi’nin yanında hisselerinin tamamına sahip olduğu Mağazacılık ve Perakendecilik A.Ş. (“Mağazacılık A.Ş.”), Gayrimenkul Yatırım ve Geliştirme A.Ş. ve Televizyon Yayıncılık A.Ş.’yi bünyesinde barındırarak GSSK’nın konsolide gelir ve giderlerinin yaklaşık %90’ını oluşturan ve bu anlamda yönetimi ile mali durumu açısından kritik öneme haiz çatı şirketi olan Galatasaray Sportif A.Ş.’nin (“Sportif A.Ş.”)

• Bağımsız denetim şirketi ‘Şartlı Sonucun Dayanağı’’nı şu şekilde ifade etmiş:

• “Grup’un, 30 Kasım 2025 tarihi itibarıyla ana hissedarı Galatasaray Spor Kulübü ve bazı bağlı ortaklıklarından 6.440.479.383 TL (31 Mayıs 2025: 7.366.120.088 TL) tutarında ticari olmayan alacağı olup söz konusu alacağın belirli bir vadesi bulunmamaktadır. İlişkili taraflardan uzun vadeli diğer alacaklar hesabında taşınan söz konusu tutarın tahsilatına ilişkin vade ve şekildeki belirsizlikler nedeniyle anılan alacakların tahsil edilebilirliğine dair kanaat oluşturulamamıştır. Bununla birlikte Grup’un Galatasaray Spor Kulübü’ne 3.242.236.186 TL tutarında, sözleşmeye dayalı ve uzun vadeli ticari borcu bulunmakta olup, söz konusu borç bakiyesi TMS 32 Finansal Araçlar: Sunum standardı uyarınca netleştirilmemiştir.”

2 2025-26 Sezonu İlk 6 Ay Mali Durum Değerlendirmesi

Galatasaray Sportif A.Ş.

• Konsolide gelirler 30 Kasım 2025 itibariyle geçen sezonun aynı dönemine göre %60’lık bir artış göstererek 9,7 milyar TL olarak gerçekleşmiş. 01 Haziran-30 Kasım 2025 dönemi €/TL ortalama kuru olan 47.69’a böldüğümüzde Sportif A.Ş.’nin ilk 6 aylık gelirleri 203 mn € olarak ortaya çıkıyor. Sportif A.Ş.’nin konsolide geliri ilk 6 ay bazında oldukça iyi bir konumda.

• Gelir kalemlerinin kırılımını değerlendirelim:

• Sportif A.Ş.’nin GSSK ve bağlı ortaklıklarından uzun vadeli alacağı Kulübe finansman sağlamak amacıyla yapılan nakit transferlerinden ortaya çıkmakta ve bu miktar 31 Mayıs 2025 itibariyle 7,366 milyar TL’den 30 Kasım 2025 itibariyle 6,440 milyar TL’ye gerilemiş bulunmakta. Aradan geçen 6 aylık sürede GSSK ve bağlı ortaklıkları uzun zaman sonra Sportif A.Ş.’ye 926 milyon TL ödeyerek borçlarını azaltmışlar. Bu olumlu bir gelişme. Ancak 30 Kasım 2025 itibariye GSSK ve bağlı ortaklıklarının Sportif A.Ş.’ye halen yüksek bir miktar olan 6,440 milyar TL borcu bulunmakta.

• Bağımsız denetim şirketi Sportif A.Ş.’nin GSSK’ya 3,2 milyar TL’lik uzun vadeli sözleşmeye dayalı uzun vadeli ticari borcunun muhasebe sunum standartlarına göre ne şekilde oluştuğunu netleştirememiş olduğuna da şartlı görüşünün dayanağında yer vermiş. Bunun nedenini dipnotlarda ilgili bir açıklama bulunmadığından değerlendiremedim.

• Bağımsız denetim şirketi “Dikkat Çekici Husus”’u şu şekilde ifade etmiş:

• “30 Kasım 2025 tarihi itibarıyla özet konsolide finansal tablolarda Grup’un ana ortaklığa ait özkaynaklar toplamı 15.348.443.532 TL, dönem net karı 1.374.247.435 TL olmakla birlikte Grup’un esas faaliyet zararı 211.683.148 TL, geçmiş yıllar zararı ise 14.481.495.159 TL olarak gerçekleşmiştir. Bununla birlikte Grup'un kısa vadeli yükümlülükleri dönen varlıklarını 10.760.013.149 TL aşmaktadır. Bu şartlar, ilgili dipnotta açıklanan diğer hususlar ile birlikte, Grup’un sürekliliğinin devamına ilişkin ciddi şüpheler oluşturabilecek önemli belirsizliklerin bulunduğunu göstermektedir. Ancak bu husus, tarafımızca verilen görüşü etkilememektedir.’

• Grant Thornton İşletmenin Sürekliliği ilkesine uygun olarak denetlemiş olduğu konsolide finansal tablolarda Grubun sürekliliğine dair şüphelerine Dipnot 2.6’de şu şekilde yer vermiş: “Yönetim Kurulu, Grup’un mali yapısının güçlendirilerek mevcut olan ticari ve ticari olmayan yükümlülüklerinin yerine getirilmesi ile ilgili olarak bir aksiyon planı hazırlamıştır. Bu plana göre gelirleri artırıcı ve çeşitlendirici önlemlerin yanı sıra

1 2025-26 Sezonu İlk 6 Ay Mali Durum Değerlendirmesi

Galatasaray Sportif A.Ş.

maliyetleri düşürücü önlemler planlanmış ve bu konsolide mali tabloların yayımlanma tarihi itibarıyla kısmi olarak devreye sokulmuştur.”

• Bağımsız denetim şirketi Sportif A.Ş.’nin gelirlerini artırıcı ve maliyetlerini düşürücü aksiyon planından raporunda bahsetmemiş olduğundan Sportif A.Ş. Yönetiminin mevcut olan ticari ve ticari olmayan yükümlülüklerinin yerine getirilmesiyle ilgili hazırlamış olduğu aksiyon planıyla ilgili bir değerlendirme yapma şansını bulamadım.

• Sportif A.Ş. finansal tablolarının TMS 29 enflasyon muhasebesine uygun olarak hazırlanması gerekliliğinden dolayı Türkiye İstatistik Kurumu tarafından yayınlanan TÜFE’ye endeksli olarak hesaplanan 1,1273 katsayı ile 31 Mayıs 2025 tarihli bilançonun ve 1,3107 katsayı ile de 30 Kasım 2024 tarihli gelir tablosunun 30 Kasım 2025 tarihi itibariyle satın alma gücü esasına göre yeniden düzenlenmiş olduklarını hatırlatarak mali durum değerlendirmelerime başlıyorum.

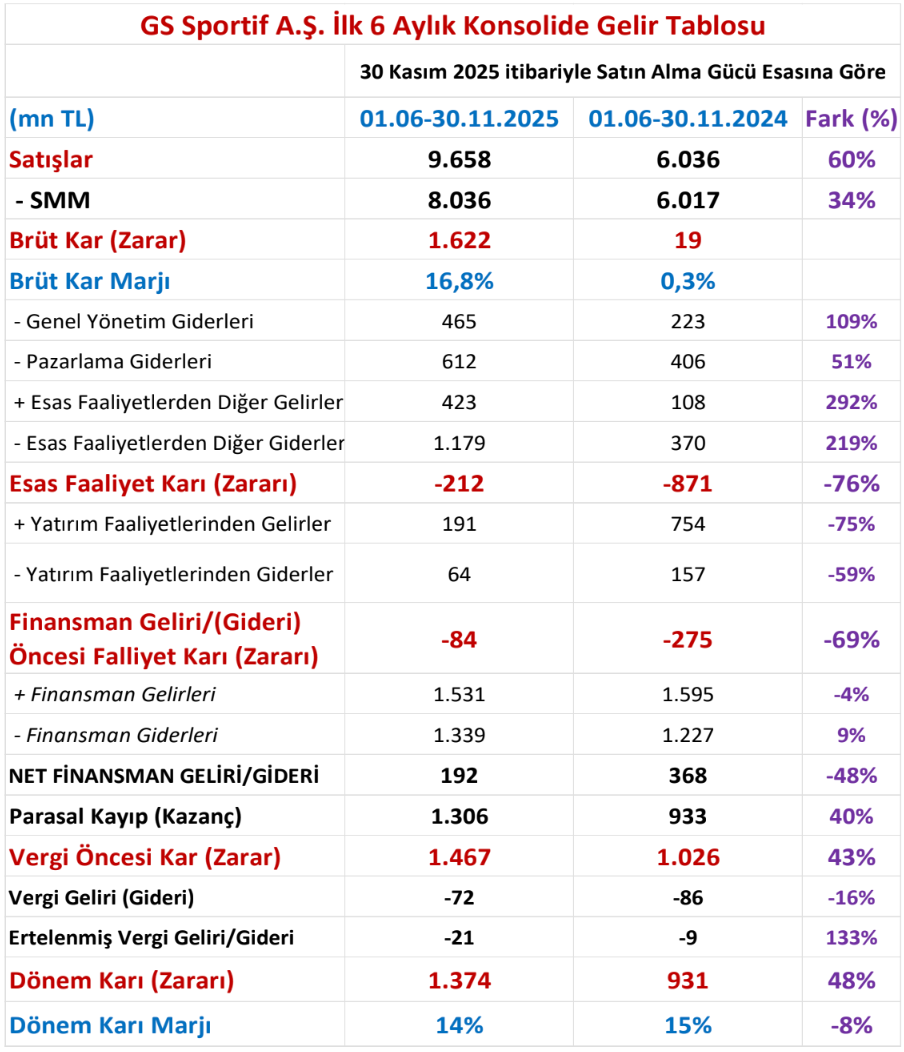

• Sportif A.Ş.’nin 30 Kasım 2025 ve 30 Kasım 2024 tarihli Konsolide Gelir Tabloları’na kıyaslama yapabilmek adına aşağıdaki tabloda yer veriyorum.

2 2025-26 Sezonu İlk 6 Ay Mali Durum Değerlendirmesi

Galatasaray Sportif A.Ş.

• Konsolide gelirler 30 Kasım 2025 itibariyle geçen sezonun aynı dönemine göre %60’lık bir artış göstererek 9,7 milyar TL olarak gerçekleşmiş. 01 Haziran-30 Kasım 2025 dönemi €/TL ortalama kuru olan 47.69’a böldüğümüzde Sportif A.Ş.’nin ilk 6 aylık gelirleri 203 mn € olarak ortaya çıkıyor. Sportif A.Ş.’nin konsolide geliri ilk 6 ay bazında oldukça iyi bir konumda.

• Gelir kalemlerinin kırılımını değerlendirelim:

• Toplam gelirlerin %33’ünü oluşturan mağazacılık faaliyeti gelirleri 30 Kasım 2025 itibariyle ilk 6 ayda 3,2 milyar TL’ye ulaşmış ve bir önceki sezonun aynı dönemine göre %49 gibi çok yüksek bir oranda artış göstererek toplam gelirlerin ilk sırasındaki yerini korumuş. Geçtiğimiz sezonun aynı döneminde de benzer bir performans yaşanmış ve toplam gelirlerin %36’sını oluşturan mağazacılık faaliyeti gelirleri tüm gelir kalemleri arasında yine ilk sırada yer almıştı.

• Bölümlere göre raporlamaya göz attığımda mağazacılık faaliyetinin ilk 6 ayda 3,2 milyar TL’lik yüksek bir gelir yaratmasının yanında, 1,911 milyar TL Brüt Kar (%59 brüt kar marjı) ve 749 mn Finansman Gideri Öncesi Faaliyet Karı (%23 Finansman Gideri Öncesi Faaliyet Kar marjı) elde etmesi konsolide bazda Sportif A.Ş.’yi de olumlu etkilemiş. Geçtiğimiz sezonun aynı döneminde %42 Brüt Kar marjı ve %20 Finansman Gideri Öncesi Faaliyet Kar marjı oluşmuştu.

• Toplamın %23’üyle 2,2 milyar TL’lik stadyum gelirleri futbol gelirleri içerisinde sezonun ilk 6 ayında ilk sırada ve geçen sezonun aynı dönemine göre %36 artmış. Geçen sezon olduğu üzere bu sezonda ASY Spor Kompleksi Rams Park stadının 220 locası ile VIP ve kombinelere ayrılan bilet kapasitesinin tamamen dolmuş olması, sezonun ilk 6 ayındaki bu olumlu performansı ortaya çıkarmış durumda. Sezonunun devamında da stadyum gelirleri başarılı performansını devam ettirecektir.

3 2025-26 Sezonu İlk 6 Ay Mali Durum Değerlendirmesi

Galatasaray Sportif A.Ş.

• 1,878 milyar TL ile sponsorluk, isim hakkı ve reklam gelirleri ilk 6 aylık gelir toplamının %19’u ve futbol faaliyetleri içerisinde 2. gelir kalemi. Bir önceki sezonun aynı dönemine göre %99’luk güçlü bir artış yaşanmış. Zorlaşan ekonomik koşullar ve gerek ülkemiz gerekse dünya genelinde endişe yaratan politik gelişmeler dikkate alındığında bu başarılı bir performans.

• GSSK’nın köklü tarihi, kültürü, değerleri, başarıları ve etkileşimde olduğu dünya çapındaki geniş taraftar/sempatizan sayısının büyüklüğüne bağlı olarak ortaya çıkmış olan yüksek marka değerini taşıyabilecek, güçlü bir prestije ve sürdürülebilir ödeme kapasitesine sahip, toplum tarafından bilinen markasıyla geniş kitlelere hitap eden sektörlerde faaliyette bulunan, köklü ulusal ve uluslararası firmalarla sponsor sayısını

ve kalitesini artırarak Sportif A.Ş.’nin daha da fazla sponsorluk geliri elde edebileceğini düşünüyorum. Sportif A.Ş.’nin forma tedarikçisi Puma, UEFA Kupaları maçlarında göğüs sponsoru Socar ve video oyunu partneri EA Sports FC 26, bu saydığım kriterler açısından oldukça iyi örnekler. Bu başarılı örneklerin sayısının artırılması ilk 6 ayda gösterilen bu başarılı performansın daha da artması açısından faydalı olacağı fikrindeyim.

• 1,722 milyar TL (25 mn €) ve toplamın %18’i ile UEFA Katılım Gelirleri futbol faaliyeti gelirleri içerisinde 3. sırada ve geçtiğimiz sezonun aynı dönemine göre %114’le tüm gelir kalemleri içerisindeki en yüksek artışı göstermiş.

• 2024-25 sezonunun ilk 6 ayında UEFA Katılım Gelirlerinin bu sezonun ilk 6 aylık dönemine kıyasla düşük olması Şampiyonlar Ligi (“ŞL”) yerine Gruplara katılım ile galibiyet ve beraberlik başarı ücretlerinin ŞL’ne göre oldukça aşağıda olduğu Avrupa Ligi’ne (“AL”) katılmış olması.

• Sportif A.Ş. 2025-26 sezonunda ŞL Grup aşamasına direkt olarak katıldı. 2024-25 sezonunda değişen ŞL formatında 8 takımla eşleşti, bugüne kadar oynadığı 7 maçta 3 galibiyet, 1 beraberlik ve 3 mağlubiyetle 10 puan toplayarak 0 averajla 36 takım arasında 17. sırada bulunmakta. Sportif A.Ş.’nin an itibariyle bulunduğu sıra, Son 16 Turu için Play-Off eleme turu oynamaya hak kazanılan bölgede (9-24. sıralar arası) yer aldığını göstermekte. Sportif A.Ş.’nin Grup aşamasındaki son maçı 28 Ocak’da Manchester City deplasmanında ve Son 24’teki nihai konumu o gün netleşecek.

• Play-Off eleme turunu geçip önce Son 16 (11 mn € katılım ücreti), akabinde ise Son 8’e (12.5 mn € katılım ücreti) kalması senaryosunda, Sportif A.Ş.’nin UEFA Katılım Gelirleri’nin 5 yıllık UEFA ülke puanı ve son 10 yıldaki yayın havuzu sıralamasının ortalaması alınarak hesaplanarak UEFA tarafından dağıtılan değer sütunu ile birlikte 60 mn € mertebesine ulaşması söz konusu. Sportif A.Ş.’nin UEFA’nın yeni adıyla 1992-93 sezonundan itibaren 33. kez organize ettiği ŞL’ne 18 kere ile en fazla katılan Türk takımı ve en son 2012-13 sezonunda ŞL’de Son 8’e kaldığını hatırlayalım.

• Bu sezonun ilk 6 ayında geçtiğimiz sezonun aynı dönemine göre rekor oranda yükselen UEFA katılım gelirleri Sportif A.Ş.’nin ŞL’ne devamlı olarak katılmasının gelirleri açısından ne kadar önemli olduğunun en net göstergesi.

• 395 mn TL ve toplamın %4’ü ile yayın hakkı gelirleri futbol faaliyetleri arasında 4. sırada ve geçtiğimiz sezonun aynı dönemine göre %40 oranında artmış. TFF’nin son yaptığı ihale Mart 2024’te 3 sezon için beIN Media Group'a verilmiş, yeni sezonluk bedel KDV hariç 182 mn $ olarak belirlenmişti. Daha önceki sezonlarda yüksek bedeller görmüş olan Türk futbolu yayın hakları güncel olarak çok düşük bir seviyede kaldı ve maalesef Süper Lig kulüpleri yayın hakları gelirleri pastasından son yıllarda son derece düşük bedeller alarak Avrupa Kupalarında yarıştıkları rakipleriyle son derece haksız bir rekabet içinde yer almak durumunda kalıyorlar.

4 2025-26 Sezonu İlk 6 Ay Mali Durum Değerlendirmesi

Galatasaray Sportif A.Ş.

• Bana göre bu haksız durumu düzeltebilmenin tek yolu tüm Süper Lig Kulüplerinin istisnasız olarak şimdiden bir araya gelerek 2027 yılının başında yapılacak ve 2027-28 sezonundan itibaren geçerli olacak yeni yayın ihalesine organize bir şekilde hazırlanarak kendi ürünlerinin değerini maksimize etmeleri.

• 30 Kasım 2025 itibariyle 212 mn TL mertebesindede olan Sporcu transfer, kira ve yetiştirme gelirleri, geçtiğimiz sezonun aynı dönemine göre neredeyse aynı seviyede kalmış ve toplam gelirler içerisinde %2 olarak gerçekleşmiş.

• Bölümlere göre raporlama tablosunda futbol faaliyeti ilk 6 ayda 6,872 milyar TL gelir yaratırken, satışların maliyeti ise yüksek bir mertebede 6,718 milyar TL olarak gerçekleşince sadece 154 mn TL Brüt Kar (%2,2 brüt kar marjı) ve 838 mn TL Finansman Gideri Öncesi Faaliyet Zararı elde ederek mali olarak başarılı bir performans çizememiş durumda. Geçtiğimiz sezonun aynı döneminde 4,184 milyar TL’lik gelire rağmen, 5,105 milyar TL’lik satışların maliyeti nedeniyle 921 mn TL Brüt Zarar ve 428 mn TL Finansman Gideri Öncesi Faaliyet Zararı ile yine benzer başarısız bir mali performans göstermişti.

• Bölümlere göre raporlamayı analiz ettiğimde 3,2 milyar TL ile Sportif A.Ş.’nin konsolide satışlarının %33’ünü oluşturan ve 1,911 milyar TL’lik yüksek Brüt Kar (%59 brüt kar marjı) ve 749 mn TL’lik Finansman Gideri Öncesi Faaliyet Karı (%23 Finansman Gideri Öncesi Faaliyet Kar marjı) elde eden mağazacılık faaliyetinin, 6,8 milyar TL gelirine rağmen 6,7 milyar TL’lik satışların maliyeti neticesinde sadece 154 mn TL Brüt Kar elde edebilen ve 838 mn TL’lik bir Finansman Gideri Öncesi Faaliyet Zararı olan futbol faaliyetini ve dolayısıyla konsolide bazda Sportif A.Ş.’yi de mali açıdan düzlüğe çıkardığını gözlemliyorum.

• Mağazacılık faaliyeti bu kadar yüksek bir satış miktarı ile %59’luk bir Brüt Kar marjı ve %23’lük bir Finansman Gideri Öncesi Faaliyet Kar marjı yakalamasaydı, konsolide bazda Sportif A.Ş.’nin daha düşük bir Brüt Kar ve daha yüksek bir Finansman Gideri Öncesi Faaliyet Zararı ve dolayısıyla daha düşük bir Net Kar elde etmesi kaçınılmaz olacaktı.

• Futbol faaliyetinin mali performansının iyileşmesi açısından futbol faaliyetinin hem gelir kalemleri miktarının GSSK’nın güçlü marka değeriyle birlikte daha da yukarıya çekilmesi hem de Avrupa’da Türklerin yoğun yaşadığı ülkelerle ülkemizin yakın coğrafyasında bölgesel marka olma stratejisinin benimsenerek yeni gelir kalemleriyle çeşitlendirilmesi, gider tarafının ise ivedilikle optimize edilmesinin gerekli olduğu kanaatindeyim.

5 2025-26 Sezonu İlk 6 Ay Mali Durum Değerlendirmesi

Galatasaray Sportif A.Ş.

• Mağazacılık faaliyeti Sportif A.Ş.’nin konsolide gelirlerinin %33’ü ile kendine ilk sırada yer buluyorsa, ki bu Avrupa’nın büyük kulüpleri bazında merchandising gelirleri konsolide gelirlerin %15’i ile %20’si arasında bulunmakta, futbol faaliyetinin çok daha verimli bir mali performans göstererek solo bazda Net Kar elde etmesi yolunda Sportif A.Ş. Yönetiminin orta ve uzun vadeli stratejik planını gözden geçirerek revize etmesinin faydalı olacağını düşünüyorum.

• Sportif A.Ş. Yönetiminin gösterdiği başarılı mali performans nedeniyle Mağazacılık A.Ş.’yi halka arz etmeyi planladığını GSSK ve Sportif A.Ş. Başkanı Sayın Dursun Özbek açıklamıştı. Bende Mağazacılık A.Ş.’nin halka arzının şu nedenlerden ötürü mantıklı olduğu fikrindeyim.

• Sportif A.Ş. halka arzda %100 iştiraki olan Mağazacılık A.Ş.’nin hisselerini bir kısmını Borsa İstanbul’da satması durumunda elde edileceği nakit girişini finansal veya ticari borçlarını ödemek, hissedarlarına temettü dağıtmak veya futbolculara yatırım yapmak için kullanabilecek.

• Sportif A.Ş.’nin bilançosunda yer alan Mağazacılık A.Ş.’nin piyasa değeri halka arzla birlikte netleşmiş olacağından, Sportif A.Ş.’nin hisse fiyatına dolaylı bir değer girişi sağlayabilecek.

• Sportif A.Ş.’nin halka arz sonrası elinde kalan paylar Borsa İstanbul’da anlık fiyatı olan menkul kıymet niteliği kazanacaklarından Sportif A.Ş. elindeki bu likit hisseleri teorik olarak bankalara teminat olarak gösterip daha düşük faizli ve uzun vadeli kredi bulma ihtimalini artırabilecek.

• Geçen sezonun ilk 6 aylık döneminde 108 mn TL olan Esas Faaliyetlerden Diğer Gelirler 423 mn TL olarak gerçekleşmiş.

• Esas Faaliyetlerden Diğer Giderler ise 370 mn TL’den 1,179 milyar TL’ye artış göstermiş. Bağımsız denetim raporunun dipnotlarda açıklama olmamasına rağmen, burada en önemli gider kalemi Ticari Faaliyet Kur Farkı Gideri.

• 8,036 milyar TL’lik Satışların Maliyeti’nin detaylarına bağımsız denetim raporunun dipnotlarında yer verilmediğinden, bu kalem için bir değerlendirmede bulunamıyorum.

• Sportif A.Ş.’nin gerek gelirlerini %60 oranında artırması gerekse de Satışlarının Maliyeti’nin %34 ile gelirlerinin artış oranının altında yükselmiş olmasından dolayı 30 Kasım 2025 itibariyle 1,622 milyar TL’lik bir Brüt Kar (%16,8 brüt kar marjı) oluşmuş. Enflasyon katsayısı ile yeniden değerlenen geçtiğimiz sezonda ise 19 mn TL Brüt Kar ile Brüt Kar Oranı %0,3 olmuş.

• Nihai kertede sürdürülebilir bir mali yapı ile reel olarak Net Kara ulaşılabilmesi için Sportif A.Ş.’nin Brüt Kar marjını %35 çerçevesine kalıcı olarak taşıması gerekli gözüküyor.

• 30 Kasım 2024 itibariyle 871 mn TL olan Esas Faaliyet Zararı, 30 Kasım 2025 itibariyle önemli oranda gerileyerek 212 mn TL olarak gerçekleşmiş. Ancak Sportif A.Ş. Esas Faaliyetlerinden halen zarar ediyor.

• Sportif A.Ş.’nin gelirlerinde yaşanan %60’lık artışın ortaya çıkardığı %16,8’lik brüt kar marjının Esas Faaliyet Zararı’nı 660 mn TL aşağıya çektiği görülüyor ki, mağazacılık faaliyetinin yüksek miktarda artan gelirleri ve yüksek karlılığı ile ŞL’ne katılımın önemi burada bir kez daha öne çıkıyor. Kalıcı Net Karlılık için Sportif A.Ş.’nin faaliyetlerinden %20 civarında sürdürülebilir bir Esas Faaliyet Karı elde etmesinin önemli olduğu ortaya çıkıyor.

• 2023-24 sezonunda Sportif A.Ş.’nin gelirlerinde 2 milyar TL’lik futbolcu satışına bağlı olarak oluşan Yatırım Faaliyetlerinden Gelirler oldukça yüksek bir değere sahipti. 2024-25 sezonunda ise bu gelir kalemi 980 mn TL’ye gerilemişti. 30 Kasım 2024 itibariyle

6 2025-26 Sezonu İlk 6 Ay Mali Durum Değerlendirmesi

Galatasaray Sportif A.Ş.

754 mn TL’lik Yatırım Faaliyetlerinden Gelirler, 30 Kasım 2025 itibariyle 563 mn TL düşüşle 191 mn TL olmuş ve Sportif A.Ş.’nin gelirlerini olumsuz etkilemiş. 2026-27 sezonundan itibaren istikrarlı olarak önümüzdeki sezonlarda Sportif A.Ş. scout ekibinin bulduğu ve Akademiden yetişen futbolcu satışlarının Sportif A.Ş.’nin gelirlerinin önemli oranda yükselmesinin sürdürülebilir Net Kara ulaşma adına faydalı olacağı gözüküyor.

• Yatırım Faaliyetlerinden Giderler kaleminde ise futbolcu satış zararı yer alıyor, 30 Kasım 2024 itibariyle 158 mn TL olan söz konusu tutar, 30 Kasım 2025 itibariyle 94 mn TL gerileyerek 64 mn TL olarak gerçekleşmiş.

• 30 Kasım 2025 itibariyle Sportif A.Ş.’de 84 mn TL’lik bir Finansman Geliri/Gideri öncesi Faaliyet Zararı oluşmuş durumda, ki geçtiğimiz sezonun aynı döneminde Finansman Geliri/Gideri öncesi Faaliyet Zararı 275 mn TL olmuştu.

• Hatırlayacağınız üzere Sportif A.Ş. Bankalar Birliği Anlaşması kapsamındaki 1,4 milyar TL tutarındaki bakiye kredi ve faizlerini 22 Temmuz 2025 tarihinde vadesinden önce tamamen ödeyerek, yapılandırma anlaşmasından resmi olarak çıkmıştı.

• Ancak 31 Ağustos 2025 itibariyle 848 mn TL’lik kısa vadeli kredi kullanılmış ve 1,275 milyar TL’lik kısa vadeli faktoring borcuyla birlikte toplam 2,123 milyar TL kısa vadeli finansal borç oluşmuştu.

• 30 Kasım 2025 itibaryle 842 mn TL’si kısa vadeli kredi, 1,861 milyar TL’si ise kısa vadeli faktoring borcu olmak üzere %27 artışla toplam 2,703 milyar TL finansal borç bulunmakta. Kullanılan kısa vadeli iki kredinin faizleri %60,5 ve %64 oranlarında.

• 30 Kasım 2025 itibariyle GSSK ve bağlı ortaklıklarının halka açık olan Sportif A.Ş.’ye olan uzun vadeli borçlarının SPK mevzuatı gereği piyasa faizinden oluşan 1,531 milyar TL’lik Finansman Geliri ve 30 Kasım 2025 itibariyle 2,703 milyar TL’lik kısa vadeli finansal borçların faiz ve komisyonlarından oluşan 1,339 milyar TL Finansman Gideri ortaya çıkmış, ki Net Finansman Geliri 192 mn TL olmuş. 30 Kasım 2024 itibariyle Net Finansman Geliri 368 mn TL olarak gerçekleşmişti.

• Sportif A.Ş.’nin finansal tablolarına enflasyon muhasebesi uygulanması neticesinde 30 Kasım 2024 itibariyle 933 mn TL’lik muhasebesel gelir, 30 Kasım 2025 itibariyle 1,360 milyar TL olarak ortaya çıkmış.

• 30 Kasım 2024 itibariyle 931 mn TL olan Dönem Karı, 30 Kasım 2025 itibariyle 1,374 milyar TL olarak gerçekleşmiş. Sportif A.Ş.’de Net Kar oluşumunun aşamaları şu şekilde:

✔ Gelirlerin %60 oranında artmış olması;

✔ Satışların Maliyetinin ise satışların artışına oranla daha düşük olarak %34 oranında artması;

✔ Sportif A.Ş.’de konsolide bazda 1,6 milyar TL’lik bir Brüt Kar oluşmasında ana rolü mağazacılık faaliyetinin çok yüksek oranda artan satışları ve yüksek karlılığının oynamış olması;

✔ Futbol faaliyetinin yüksek gelirlerine rağmen aynı zamanda yüksek maliyetleri nedeniyle sadece 154 mn TL Brüt Kar (%2,2 brüt kar marjı) elde edebilmesi ve yüksek bir Faaliyet Zararı’na sebebiyet vermesi;

✔ Dolayısıyla Sportif A.Ş.’nin kara geçmesinin baş aktörünün açık ara %100 iştiraki Mağazacılık A.Ş. olması;

✔ Enflasyon muhasebesi uygulamasından gelen 1,360 milyar TL’lik muhasebesel gelirin 84 mn TL’lik Finansman Geliri/(Gideri) Öncesi Faaliyet Zararı’ndan sonra Net Kara yüksek oranda olumlu bir etki yapmış bulunması.

7 2025-26 Sezonu İlk 6 Ay Mali Durum Değerlendirmesi

Galatasaray Sportif A.Ş.

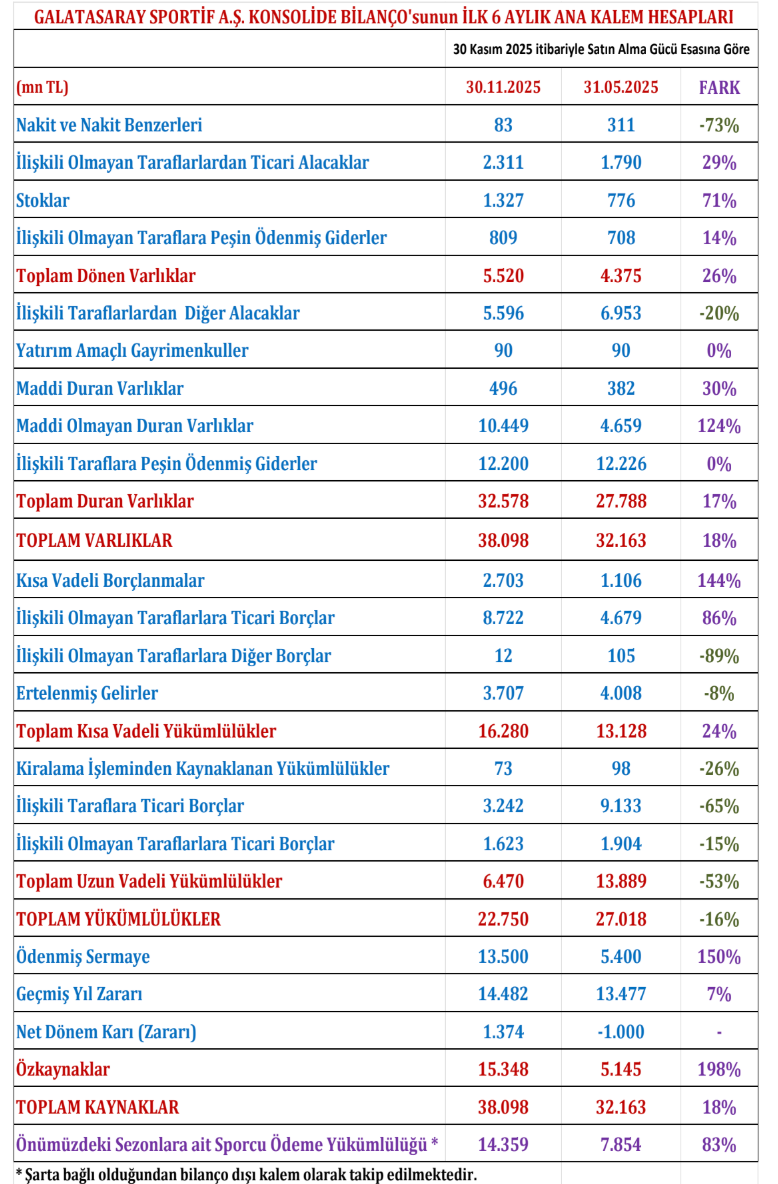

• Sportif A.Ş. tarafından verilen Teminat Rehin İpotek (TRİ)’ler 31 Mayıs 2025 itibariyle 3,173 milyar TL iken, Bankalar Birliği Anlaşması’ndan çıkıldıktan sonra 30 Kasım 2025 itibariyle 39 mn TL’ye gerilemiş. 3,1 milyar TL’lik verilen temlikler iade edilmiş.

• 31 Mayıs 2025 itibariyle GSSK ve bağlı ortaklıkları tarafından Sportif A.Ş. adına verilen TRİ’ler 19,914 milyar TL iken, Bankalar Birliği Anlaşması’ndan çıkıldıktan sonra 30 Kasım 2025 itibariyle 875 mn TL’ye gerilemiş. 14,6 milyar TL ile verilen ipotekler ile 2,9 milyar TL ile Sportif A.Ş. hisse rehinleri, Bankalar Birliği Anlaşması’nın sona ermesiyle birlikte GSSK ve bağlı ortaklıklarına iade edilmişler.

• Sportif A.Ş. ve GGSK ile bağlı ortaklıklarının toplam olarak vermiş olduğu TRİ’ler 31 Mayıs 2025 itibariyle 23,087 milyar TL iken, Bankalar Birliği Anlaşması’ndan çıkıldıktan sonra 30 Kasım 2025 itibariyle 914 mn TL’ye gerilemiş.

• Sportif A.Ş.’nin 2025-26 sezonu ilk 6 ay önemli mali rasyolarını gözden geçirelim.

• Cari Oran: Bildiğiniz üzere, bir şirketin dönen varlıklarının kısa vadeli borçlarına oranını gösteren temel bir likidite rasyosu olan cari oran kısa vadeli borç ödeme gücünü göstermekte ve 1 civarı ideal olarak kabul edilmekte. Dönen Varlıklar: 5,520 milyar TL milyar TL / Kısa Vadeli Yükümlülükler: 16,280 milyar TL = 0,34. Oldukça düşük olan Sportif A.Ş.’nin ilk 6 aylık cari oranı kısa vadeli mali yükümlülüklerini yerine getirme konusunda zorluk yaşayabileceğini göstererek likidite riskine işaret etmekte.

• Likidite Oranı: Bu rasyo en az likit varlık olan stokları düşerek şirketin en hızlı nakde çevrilebilir varlıklarıyla kısa vadeli borçlarını ne ölçüde karşılayabileceğini göstermekte. İdeal oran 1 civarında. Dönen Varlıklar: 5,520 milyar TL – Stoklar: 1,326 milyar TL / Kısa Vadeli Yükümlülükler: 16,280 milyar TL = 0,26. Çok düşük olan Sportif A.Ş.’nin ilk 6 aylık likidite oranı Şirketin, stokları hariç tutulduğunda, kısa vadeli borçlarını karşılamakta zorlanacağı anlamını taşımakta.

• Toplam Yükümlülükler / Özkaynak Oranı: Şirketin varlıklarını finanse etmek için ne kadar borç ne kadar özkaynak kullandığını gösteren temel kaldıraç rasyosudur. Bir şirketin finansal yapısının sağlıklı kabul edilmesi için bu oranın 1'in altında olması arzu edilmekte. Toplam Yükümlülükler: 22,750 milyar TL / Özkaynaklar: 15,348 milyar TL = 1,48. Sportif A.Ş.’nin ilk 6 aylık Toplam Yükümlülük/Özkaynak rasyosu ideal oranın hafif üstünde olmasına rağmen Şirketin toplam yükümlülüklerinin özkaynaklarının 1,5 katı olduğunu göstermekte. 7 Temmuz 2025’te yapılan ve Sportif A.Ş.’ye 8,3 milyar TL’lik nakit girişi sağlayan bedelli sermaye artışıyla ödenmiş sermayenin yüksek bir seviyeye gelmesiyle Sportif A.Ş.’nin finansal yapısının daha sağlıklı bir durumda olduğu gözleniyor.

• Faiz Karşılama Oranı: Bir şirketin esas faaliyetlerinden elde ettiği kazancın, ödemesi gereken faiz giderlerini kaç kat karşılayabildiğini gösteren diğer bir kaldıraç rasyosu. İdeal oran 1 olarak kabul edilmekte. Faaliyet Zararı: 212 mn TL / Faiz Giderleri: 1,339 milyar TL: N/A. Sportif A.Ş.’nin ilk 6 aylık finansallarında Esas Faaliyet Zararı olması, borç servisi için yeterli güce sahip olmadığını göstermekte.

• Bankalar Birliği Anlaşması’ndan 22 Temmuz 2025’te çıkılmasına rağmen 30 Kasım 2025 itibariyle 842 mn TL’si kısa vadeli banka kredisi, bakiyesi ise kısa vadeli faktoring borcu olmak üzere toplam 2,703 milyar TL finansal borç oluşmuş olması olumsuz bir gelişme.

• Mali rasyoları incelediğimizde Sportif A.Ş.’nin güncel durum itibariyle önemli bir likidite sorunu yaşadığını gözlemlemekteyim. Likidite sorununu kısa ve orta vadede aşabilmek için önerilerim şu şekilde:

8 2025-26 Sezonu İlk 6 Ay Mali Durum Değerlendirmesi

Galatasaray Sportif A.Ş.

• 30 Kasım 2025 itibariyle Sportif A.Ş.’nin GSSK’dan 5,596 milyar TL tutarındaki uzun vadeli alacaklarının ivedilikle tahsil etmesi önem arz eden bir husus. GSSK yakın zaman önce Sportif A.Ş.’ye bir ödeme yapmış ancak GSSK Yönetiminin tüm borcunu orta vadede inşaat projelerinden gelmesi muhtemel olan gelirler veya farklı yöntemler yoluyla Sportif A.Ş.’ye tamamen ödeyerek kapatmasının öncelikleri olarak almalarının

Sportif A.Ş.’nin zayıflamış nakit durumu açısından faydalı olacağını düşünmekteyim.

• Bu aşamada uygulanabilecek bir diğer husus bilançoda maddi olmayan duran varlık olarak yer alan futbolcuların uluslararası arenada değerli olabilecek bazılarının takım oyununun ahenginin bozulmamasına dikkat edilerek yüksek karlarla satılma yoluna gidilmesi. Bu hamle Sportif A.Ş.’ye nakit girişlerini hızlandıracaktır.

• Mağazacılık A.Ş.’de 30 Kasım 2025 tarihi itibariyle oluşmuş olan 1,326 milyar TL’lik stokların indirimli satışlar düzenleyerek eritilmesi de nakit akışı sağlayabilecektir.

• Buna ek olarak 8,722 milyar TL kısa vadeli alacağı bulunan tedarikçilerle görüşmeler yapılarak borcun uzun vadeye kaydırılması olumlu olacaktır.

• Acil olmayan operasyonel ve yatırım harcamalarının bir kısmını ertelemek ve daha önce bahsetmiş olduğum üzere gelir artışları ile gelir çeşitlendirmeleriyle birlikte gider optimizasyonu konularına azami önemi sarf etmek likiditeye önemli pozitif etki yapabilecektir.

9 2025-26 Sezonu İlk 6 Ay Mali Durum Değerlendirmesi

Galatasaray Sportif A.Ş.

• 2025-26 sezonunun ilk 6 aylık Konsolide Gelir Tablosu kalemlerini ana hatlarıyla irdeledikten sonra Sportif A.Ş.’nin ilk 6 Aylık Konsolide Bilanço’sunun ana kalemlerine kısaca değinmek istiyorum.

10 2025-26 Sezonu İlk 6 Ay Mali Durum Değerlendirmesi

Galatasaray Sportif A.Ş.

• İlişkili olmayan taraflarlardan ticari alacaklar 6 aylık dönemde %29 artarak 2,311 milyar TL olmuş.

• İlişkili taraflardan diğer alacaklar 1,357 milyar TL ile %20 azalmış ve 6,953 milyar TL’den 5,596 milyar TL’ye gerilemiş. GSSK ve bağlı ortaklıkları Sportif A.Ş.’ye ödeme gerçekleştirmişler.

• İlişkili taraflardan diğer alacaklar içerisinde ana kalem GSSK’nın Sportif A.Ş.’ye olan borçları. 31 Mayıs 2025 tarihinde 6,953 milyar TL’den 30 Kasım 2025 itibariyle 5,996 milyar TL’ye 957 mn TL azalmış. Ancak GSSK’nın Sportif A.Ş.’ye halen 5,996 milyar TL borcu bulunmakta.

• Futbolcu net defter değerinden oluşan maddi olmayan duran varlıklar 6 ayda %124’lük bir artışla 10,449 milyar TL’ye (213 mn €) ile ulaşmış.

• Toplam Dönen Varlıklar 4,375 milyar TL’den %26 artışla 4,5,520 milyar TL olurken, Toplam Duran Varlıklar ise 27,788 milyar TL’den %27 artarak 32,578 TL olmuş.

• Toplam Varlıklar 32,163 milyar TL’den %18 yükselişle 38.098 TL’ye artmış.

• İlişkili olmayan taraflara ticari borçlar %86 oranında 4,043 milyar TL’lik bir artışla 6 ayda 8,722 milyar TL’ye yükselmiş.

• İlişkili taraflara ticari borçlar %65 oranında 9,133 milyar TL’den 5,891 milyar TL’lik bir düşüşle 3,242 milyar TL’ye gerilemiş.

• Toplam Kısa Vadeli Yükümlülükler %24 artarak 16,280 milyar TL olurken, Toplam Uzun Vadeli Yükümlülükler ise %53 azalarak 6,470 milyar TL olmuş.

• Toplam Yükümlülükler %16 azalışla 22,750 milyar TL’ye gerilemiş.

• Bilanço dışı olarak takip edilen önümüzdeki sezonlara ait sporcu ödeme yükümlülüğü 31 Mayıs 2025 itibariyle 2028-29 sezonuna kadar olan dönemde 7,854 milyar TL (31 Mayıs €/TL kuruyla 177 mn €) iken, 6 ay sonra 30 Kasım 20205 itibariyle 2029-30 sezonuna kadar olan dönemde 14,359 milyar TL’ye (30 Kasım €/TL kuruyla 292 mn €) 115 mn € yükselmiş.

Borsa İstanbul’da halka açık olan futbol şirketleri, Beşiktaş Futbol A.Ş., Fenerbahçe Futbol A.Ş. ve Galatasaray Sportif A.Ş.’nin (an itibariyle Trabzonspor Sportif A.Ş. bağımsız denetim raporunu KAP’a bildirmemiş durumda) 2025-26 sezonu ilk 6 ay Konsolide Gelir Tabloları ile ilk 6 ay Konsolide Bilançoları’nın ana kalemlerini karşılaştırma yapabilme adına paylaşıyorum.

Sportif A.Ş.’nin 2025-26 sezonu ilk 6 ay mali durum değerlendirmemi bağımsız denetim raporundan aldığım bilgiler ve finansal tablolar hakkında objektif görüş ve yorumlarımla birlikte olabildiğince özet bir şekilde ortaya koymaya çalıştım.

Sevgi ve Saygılarımla

Mete İkiz

11 2025-26 Sezonu İlk 6 Ay Mali Durum Değerlendirmesi

Galatasaray Sportif A.Ş.

Yorumlar