Galatasaray ve Football Benchmark Avrupa’nın Elit Futbol Kulüpleri Raporu

- Mete İKİZ

- 5 Haz

- 20 dakikada okunur

Bu yazımda Avrupa futbol endüstrisinin yakından takip ettiği futbol araştırma şirketi Football Benchmark’ın Mayıs 2026 tarihli “Avrupa’nın Futbol Elitleri” Raporu’nun önemli kısımları ile Rapor’un Galatasaray Spor Kulübü (“GSSK” veya “Kulüp”) ile ilgili çıkarımlarımlarına tespit ile yorumlarım eşliğinde değineceğim.

11 sezondur yayınlanan Rapora göre en değerli 32 Kulüp, 2026 yılında 72,641 milyar €'luk rekor bir toplam Şirket Değerine (“Enterprise Value”) ulaşarak, 2025 yılına göre %12'lik bir artışla pandemi sonrası Avrupa futbolundaki en güçlü finansal toparlanmayı göstermiş durumda ve bunun en önemli nedeni Avrupa elit futbol ekonomisinin, son 10 yılda finansal olarak yapılandırılarak global bazda bir eğlence endüstrisine dönüşmüş olması.

En önde gelen 32 Kulübün toplam Şirket Değerleri, tüm temel gelir kalemlerinde büyümenin desteğiyle yıllık bazda %10 artarken, maç günü gelirleri ise %13 artmış; bu da stadyum verimliliğinin sistematik olarak optimize edilmesi, ağırlama alanlarının genişletilmesi ve oldukça karlı maç dışı ticari etkinliklerin dahil edilmesinin bir sonucu olarak dikkat çekiyor.

Ticari ve diğer gelirler ise %10 artarken; bu durum global taraftar kitlelerinin taleplerinin sürekli olarak paraya dönüştürülmesi, daha yüksek gelirli uluslararası sponsorluk anlaşmaları ve ticari faaliyetlerin hızlı bir şekilde genişletilmesinin bir sonucu.

Ancak en önde gelen büyüme, yıllık bazda benzeri görülmemiş bir şekilde %52 artan yayın gelirlerinden geliyor. Yayın gelirlerinin bu muazzam artışı öncelikle UEFA Şampiyonlar Ligi'nin yeni "İsviçre Modeli" formatının sonucu olarak ortaya çıkıyor ki, bu format, yüksek profilli maçların sayısında ve UEFA tarafından garantili yayın gelirlerinde çok yüksek bir artışa ve genişletilmiş FIFA Kulüpler Dünya Kupası ile ilişkili yeni gelirlere yol açmış görünüyor. Bu durum uluslararası turnuvaları büyüterek yayın gelirlerinin, Avrupa futbol elitlerine benzeri görülmemiş miktarda bir fon sağlayarak elit Kulüpleri çok öne çıkarıyor. 5 Büyük Lig içerisinde yer alan Avrupa’nın elit Kulüpleri ile başta Türk Kulüpleri olmak üzere diğer ülkelerin Kulüplerinin yayın hakları hakkında içinde bulundukları haksız rekabeti ne şekilde bertaraf edebileceklerine bundan önceki çalışmalarımda yer verdiğimden, bu hususa bu çalışmamda tekrar değinmeyeceğim.

Football Benchmark’ın Raporu’nun en önemli çıkarımlarından biri, 2026 rakamlarının, global futbol markalarının operasyonel yönetiminde ve maliyet kontrolünde eskisine kıyasla dikkat çeken bir gelişime işaret ediyor.

Bu rapordan önceki birkaç yıl boyunca, güçlü gelir artışı genellikle yüksek ücret enflasyonu ve artan oyuncu transfer amortismanları tarafından dengelenirken, birçok Kulüp, büyük sermaye girişlerine rağmen yapısal olarak kar elde edemiyordu.

2026 analizi, genel personel maliyetlerinin gelire oranında yıllık bazda dört puanlık bir azalma göstererek, sektör genelinde finansal disiplinde önemli bir iyileşmeye işaret ediyor. Bu daha iyi maliyet kontrolü, kadro piyasa değerlerindeki %7'lik artışla birlikte, uzun vadede sürdürülebilir değer yaratmaya doğru net bir ilerlemeyi teyit ediyor.

Tüm bu olumlu gelişmelerin sonucunda, elit futbol Kulüpleri, bağımsız global büyüme fırsatları arayan kurumsal yatırımcılar, özel sermaye (private equity) fonları ve devlet varlık fonları için son derece cazip, yapısal olarak sağlam varlıklar haline gelmekteler.

Football Benchmark Raporu’nun Değerleme Metodolojisi ve Seçim Kriterleri

Futbol Kulüplerinin değerini hesaplamak, bir teknoloji veya sanayi şirketini değerlemekten çok daha karmaşık bir yapıdır. Bir sanayi şirketinin fabrikaları ve öngörülebilir bir üretimi varken; bir futbol Kulübünün en büyük varlıkları olan oyuncularının (Kulübün bilançosunun Aktifinde Maddi Olmayan Duran Varlıklar kalemi olarak yer alırlar) sözleşmeleri sürelidir, gelirler ise takdir edeceğiniz üzere topun çizgiyi geçip geçmemesine bağlı olarak genellikle önemli dalgalanmalar göstermekte.

Bu nedenle futbol Kulüplerini değerlerken değerlemenin temelini Kulübün ana gelir kalemleri oluşturur. Kulüplerin gelirlerini analiz ederken dünya çapında standart olarak kabul edilen üç ana kategori baz alınır:

1. Ticari Gelirler: Mağazacılık, sponsorluk, reklam, saha dışı etkinlikler ve stat isim hakkı gelirleri.

2. Yayın Hakkı Gelirleri: Ulusal lig, ulusal kupa ile ulusal süper kupa ve özel maçlar ile UEFA ve FIFA turnuvalarından gelen gelirler.

3. Maç Günü Gelirleri: Loca, VIP koltuk, kombine sezonluk kart, günlük bilet, stadyum içi yiyecek-içecek satışları.

Gelirleri belirledikten sonra, 3 temel yöntemden biri (veya birkaçı) kullanılarak nihai Şirket Değeri ortaya çıkar:

1. Gelir Çarpanları Yöntemi (Piyasa Çarpanları): Futbol Kulüplerinin giderleri (özellikle oyuncu maaşları ve bonservis amortismanları) genellikle çok yüksek olduğu için kar marjları genelde düşüktür ve önemli bir kısmı zarar ederler. Bu nedenle futbol endüstrisinde "kar" üzerinden değil, "gelir" üzerinden değerleme yapılır.

Kulübün toplam geliri, benzer Kulüplerin piyasa verilerinden elde edilen bir katsayı ile çarpılır. Yayın gelirleri açısından dünyanın açık ara bir numaralı ligi olan Premier League’in Kulüpleri ve Avrupa'nın diğer 4 Büyük Ligi’nin önde gelen elit Kulüpleri için bu çarpan 4x-6x seviyelerine çıkabilirken, yayın gelirlerinin daha düşük olduğu liglerde bu katsayı 1.5x-2.5x civarında seyretmekte.

2. İndirgenmiş Nakit Akımları: Daha akademik ve iş dünyasında en çok kabul gören yöntem olan bu değerleme metodunda Kulübün önümüzdeki 5 ila 10 yıl boyunca kasasına koyacağı net nakit tahmin edilir ve bu paranın bugünkü değeri hesaplanır. Birçok sektöre olduğu üzere futbolun da doğası gereği tek bir senaryo üzerinden ilerlenilmez.

· Kötü Senaryo (Ligde Avrupa Kupalarına katılamama konumunda olma),

· Beklenen Senaryo (Avrupa Ligi veya Konferans Ligi'ne katılma),

· İyi Senaryo (Şampiyonluk ve Şampiyonlar Ligi Gruplarına katılma).

Bu senaryoların ortalaması alınarak bir değere ulaşılır.

3. Varlık Bazlı Yaklaşım: Kulübün sahip olduğu tüm somut ve soyut varlıkların toplanmasıyla oluşan bu metedoloji genellikle tek başına kullanılmaz, diğer yöntemleri desteklemek için bakılır.

· Kadro Değeri: Futbolcuların sözleşmeleri ve güncel bonservis bedelleri (Transfermarkt, Football Benchmark veya CIES verileri referans alınabilir).

· Stadyum: Stadyumun mülkiyeti Kulüpteyse (veya çok uzun süreli kiralama hakkı varsa) ciddi bir varlık kalemidir.

· Marka Değeri: Kulübün tarihi, taraftar kitlesinin büyüklüğü ve global bazda sahip olduğu imajın finansal karşılığı.

Futbol Kulüplerinin standart değerleme metodlarının ilki olan gelir çarpanına kısmi olarak benzese de, operasyonel verimlilik, pazar büyüklüğü, yayın geliri dağıtımları ve saha içi başarı olasılıklarındaki büyük sistemik farklılıklar nedeniyle, son derece dağınık bir yapıya sahip olan futbol endüstrisinde tek bir gelir çarpanının yeterli olmadığını savunan Football Benchmark, Kulüp değerlemelerini hesaplarken değerleme için her bir Kulübe uyguladığı gelir çarpanını, 5 özel değer ölçütten oluşan bir matematiksel denklem olarak ayarlamakta.

Birinci ölçüt, son iki mali yıldaki personel giderlerinin gelire oranına göre değerlendirilen karlılıktır. Oyuncuların, teknik ekibin ve idari personelin maaşları bir futbol Kulübünün işletme giderlerinin açık ara en büyük bölümünü oluşturduğundan, daha düşük bir oran daha iyi operasyonel verimliliğin, daha sıkı maliyet kontrollerinin ve net kar yaratma kapasitesinin belirgin şekilde daha yüksek olduğunun göstergesidir.

İkinci ölçüt, global dijital medya platformlarının sosyal medya takipçilerinin toplanmasıyla ölçülen “Popülerliktir”. Günümüz spor ekonomisi çağında, dijital etkileşim, bir markanın küresel erişimi ve taraftar sadakati için en iyi göstergedir. Bu ölçüt, bir Kulübün çok kazançlı çok bölgeli ticari sponsorluklar sağlama, doğrudan tüketiciye yönelik ürün satışları oluşturma ve uluslararası sezon öncesi turlarından gelir elde etme yeteneğiyle yakından ilişkilidir.

Üçüncü ölçüt, kadronun piyasa değeriyle matematiksel olarak hesaplanan “Sportif Potansiyeldir”. Oyuncular, bir futbol Kulübünün ana ve aynı zamanda çok değişken Maddi Olmayan Varlıklarıdır. Binlerce önceki transferi ve spor performansına ilişkin tarihsel verileri inceleyen karmaşık ekonometrik algoritmalara dayalı olarak daha yüksek toplam değere sahip Kulüplerin, hem ulusal ligde hakimiyet kurma hem de UEFA turnuvalarında karlı zaferler elde etme olasılığı istatistiksel olarak daha yüksektir.

Dördüncü ölçüt, bir Kulübün belirli ulusal ligine özgü yapısal ve makroekonomik faydaları dikkate alan Yayın Haklarıdır. Gelecek dönemler için lig düzeyinde yapılan ulusal ve uluslararası yayın anlaşmalarının genel ölçeğini ve o lig tarafından uygulanan özel iç dağıtım mekanizmalarını dikkate alır. Liyakat esaslı dağıtım modelleri, en iyi kulüpleri büyük ölçüde desteklerken, eşitlikçi modeller, lig gelirleri genel olarak yüksek olsa bile, bireysel Kulüp çarpanlarını düşürür.

Beşinci çarpan ise stadyum sahipliğidir. Stadyumlarına tamamen sahip olan veya uzun süreli kiralayan Kulüpler, bilançolarını gerçekten güçlendirebilecek büyük, somut bir gayrimenkul varlığına sahiptir. Dahası, stadyum sahibi olmak, maç günlerinde geliri optimize etmek ve konserler, kurumsal etkinlikler ve stadyum turları gibi maç günleriyle ilgili olmayan ticari gelir akışları oluşturmak için sınırsız fırsatlar sunar.

Football Benchmark 2026 yılında en üst sıradaki 10 Kulübün, Şirket Değeri/Faaliyet Geliri oranının 5,2x ile 6,7x arasında olmasını hesaplamıştır. Bu yüksek çarpan kurumsal piyasaların, dünyanın önde gelen futbol markalarının azlığını, global ölçeğini ve nispeten düşük riskli ticari profilini giderek daha fazla değerlendirdiğini açıkça kanıtlamakta.

Real Madrid CF 6,7 kat ile sektörün en yüksek çarpanına sahip olan Kulüptür. Bu artış, yüksek ticari genişlemeyi, devam eden elit sportif başarıyı ve yenilenen Santiago Bernabeu'nun muazzam stratejik getirisini yansıtmakta. FC Barcelona ise geçtiğimiz sezona göre %33’lük bir artışla listede en yüksek büyümeyi gösteren Kulüp konumunda. Avrupa'nın en değerli 32 futbol Kulübünün 2026 yılına ait kapsamlı sıralaması, spordaki mevcut hiyerarşiyi net bir şekilde ortaya koyuyor. Toplam Kurumsal Değer 72,641 milyar € olup, değer üst kademelerde yoğunlaşmış konumda ki, ilk 10 Kulübün Şirket Değerleri Kulüp başına 3 milyar €’nun üzerinde.

Football Benchmark’ın Avrupa’nın Elitleri 2026 sıralamasına 4 yeni takım katıldı:

1. Newcastle United FC,

2. Galatasaray SK,

3. Feyenoord Rotterdam,

4. LOSC Lille.

Bu takımlar, Everton FC, ACF Fiorentina, Sevilla FC ve Real Betis'i geride bıraktı.

Fenerbahçe SK, Olympique Lyonnais, Sporting Clube de Portugal, AS Monaco FC ve Beşiktaş JK, ACF Fiorentina ve Real Betis ile birlikte "İkinciler" listesine girdi. Bu 7 ikinci sıradaki kulüp, ortalama 403 mn €’luk bir Şirket Değeri yarattılar.

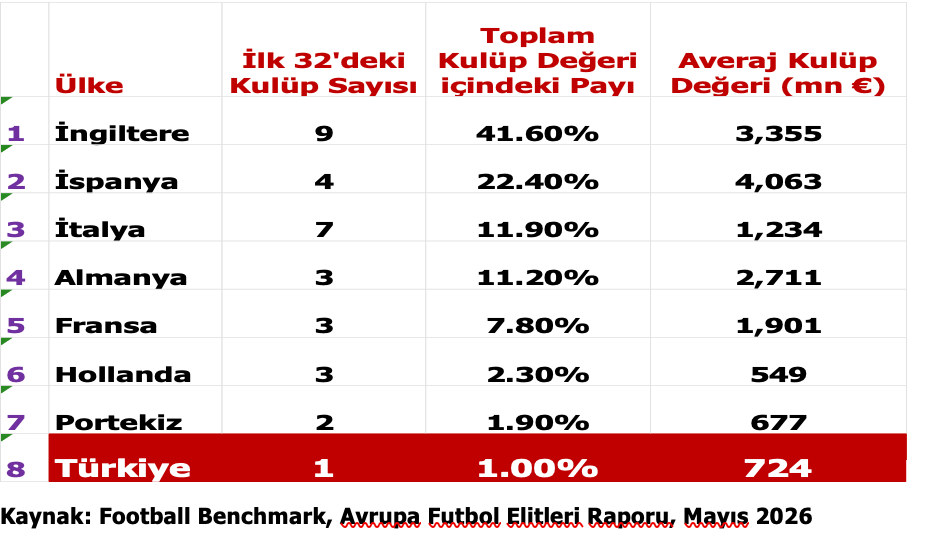

İlk 32 kulübün makro coğrafyası, Avrupa'nın en büyük televizyon pazarlarının muazzam çekim gücünü vurguluyor; bu pazarlar, hangi kulüplerin elit kurumsal değerlemelere sahip olabileceğini büyük ölçüde etkiliyor.

Premier League, 9 Kulübüyle en büyük 32 kulübün toplam Şirket Değeri’nin %41,6'sını oluşturarak ve ortalama Kulüp değeri 3,355 mn € ile makroekonomik olarak önde gelen oyuncu olmaya devam ediyor. Premier League, hem yurt içinde hem de yurt dışında yayıncılıkta o kadar önde ki, orta sıralardaki Kulüplerin daha zayıf liglerin şampiyonlarıyla finansal olarak rekabet edebilmesini neredeyse garanti eden bir finansal taban oluşturuyor.

La Liga, 4 kulübüyle toplam Şirket Değerinin %22,4'ünü oluşturarak ve Kulüp başına ortalama 4,063 mn €’luk devasa bir değerle ikinci sırada yer alıyor. Ancak bu ortalama, İspanyol futbol zenginliğinin büyük çoğunluğunu oluşturan Real Madrid CF ve FC Barcelona'nın ikili tekelinden büyük ölçüde etkileniyor.

Serie A, 7 kulüple üçüncü sırada yer alıyor ancak toplam piyasa değerinin yalnızca %11,9'unu oluşturuyor; bu da stadyum altyapısındaki sistemik sorunları ve düşük yayın gelirlerini yansıtan, ortalama kulüp değerinin 1,234 mn € gibi çok daha düşük bir seviyede kalmasına neden oluyor.

Ancak "5 Büyük" Ligin (İngiltere, İspanya, Almanya, İtalya ve Fransa) ezici ekonomik hakimiyetinin altında çok ilginç bir ikinci hikaye yaşanıyor. 2026 sıralaması, geçen yılki analizde 4 olan sayının aksine, bu temel pazarların dışından rekor sayıda 6 kulübü içeriyor ki, bu Kulüpler PSV Eindhoven, FC Porto, Feyenoord Rotterdam, SL Benfica, AFC Ajax ve yeni giriş yapan GSSK’yı kapsıyor.

Football Benchmark Avrupa Elitleri Raporu’nun 11 yıllık tarihi boyunca, Beş Büyük Lig dışındaki Kulüplerin temsili 3 ile 6 arasında gidip geldi. Bu Kulüpler için ilk 32'de kalmak, Premier League veya La Liga Kulüplerinin ulusal yayın gelirlerinin çok küçük bir kısmını üreten medya pazarlarında oynadıkları için, oyuncu transfer modelini sürekli olarak optimize etmelerini gerektiriyor, ki bu durum ucuz yetenekler bulma, onları iyice geliştirme ve astronomik bir kar marjıyla Beş Büyük Lig Kulüplerine satma stratejisini içeriyor.

Galatasaray Spor Kulübü’nün Vizyonu ve Beklentiler:

Football Benchmark’ın 2026 Şirket Değeri sıralamasında tek Türk Kulübü olarak yer alan GSSK’nın, Avrupa futbolunun katı hiyerarşisine yeniden girişi dikkat çekiyor. GSSK, Football Benchmark’ın 2022 raporundan bu yana ilk 32'ye giren ilk Türk Kulübü oldu ve bunu yaparken de, listede sırasıyla 3 ve 2 takımla temsil edilen Hollanda ve Portekiz ligleri averaj Kulüp Değerlerini geride bırakma başarısını göstermiş.

Listenin 23. sırasında yer alan GSSK, ortalama 724 mn € (848 mn $) ile olağanüstü bir finansal dönüşüm geçirmiş bir durumda. 2022'de Kulübün değeri 391 mn $ iken, sadece 4 yıllık bir dönemde iki katından fazla artarak, 457 mn $ dolayında (%117) çok yüksek bir artış gösterdi. Bu gidişat, Football Benchmark’a göre GSSK’yı sadece Avrupa Elitleri arasında değil, kesinlikle Premier League ekosisteminin dışında dünyanın en hızlı büyüyen futbol Kulüplerinden biri olarak konumlandırıyor.

UEFA'nın Avrupa Kulüp Finans ve Yatırım Manzarası Raporu’na göre GSSK’nın futbol şubesini yöneten ve Borsa İstanbul’da hisselerinin %39,99’u işlem gören Galatasaray Sportif A.Ş., 2024-25 sezonunda 282 mn € gelir elde etti. Benzer şekilde, 29 sezondur yayınlanan ve tüm futbol endüstirisi tarafından yakından takip edilen Deloitte Futbol Para Ligi Raporuna göre, 21. ve 30. sıradaki kulüpler arasında 273,6 mn € gelirle Galatasaray Sportif A.Ş. ilk sırada ve 20. sıradaki Premier League Kulübü West Ham United ile arasında sadece €2,4 mn € fark bulunmakta.

Son iki sezondur TL'deki değerlenmenin Galatasaray’ın gelir artışında payı olduğunu dikkate almamızda fayda var. Döviz kurlarında bir dengeleme olma durumunda özellikle ticari ve maç günü gelirlerinde € bazında önemli azalma olasılığı oluşabileceğini unutmayalım. Ayrıca, Türk futbol kulüpleri mevcut durumda enflasyon muhasebesi standartlarını uygulayarak mali tablolarını revize ettiklerinden, denetlenmiş mali tablolarda bildirilen rakamlar, TL’nin satın alma gücündeki kaybı yansıtacak şekilde Galatasaray’ın bağımsız denetim şirketi tarafından yeniden düzenlendiğinden, önceki sezonlarla veya diğer Avrupa Kulüpleriyle karşılaştırmalarda dikkatli yaklaşmak gerektiğini düşünmekteyim.

Galatasaray Spor Kulübü Başkanı Dursun Özbek, GSSK’nın "2026-2028 Vizyonu" kapsamında belirlediği yıllık 600 mn € gelir hedefini 16 Mayıs 2026 tarihinde, Galatasaray Adası'nda düzenlenen yeni dönem aday ve proje tanıtım toplantısında açıklayarak 2026-2028 dönemini kapsayan ve “Geleceğin Galatasaray’ı” mottosuyla duyurduğu yeni vizyonunda, Kulübü finansal ve marka değeri olarak önce bölgesel sonrasında ise küresel bir deve dönüştürmeyi amaçlıyor.

Vizyonun temelini oluşturan üç ana hedef bulunuyor:

1. Kulübün konsolide yıllık gelirini 600 mn € seviyesine çıkarmak.

2. 150 milyon dijital taraftar ve takipçi kitlesine ulaşmak.

3. GSSK’yı dünyanın finansal anlamda en güçlü ve büyük ilk 15 Spor Kulübü arasına sokmak.

Bu hedeflere ulaşmak ve 600 mn €’luk geliri yaratmak için GSSK Yönetimi, stratejisini 7 ana dönüşüm programı üzerine kurmuş durumda:

1. Stadyum ve Aslantepe Gelirleri

Ali Sami Yen Spor Kompleksi Rams Park artık sadece maç günleri kullanılan bir yer olmaktan çıkıyor. 165 bin metrekarelik bir alana yayılacak Aslantepe Vadisi projesiyle stadyum çevresi, yılın 365 günü yaşayan dev bir yaşam ve spor merkezine dönüştürülüyor. Aslantepe’de yapılacak çok amaçlı salonlarda Kulübün birçok futbol dışı Şubesi biraraya gelerek giderler açısından olumlu bir sinerji yaratmakla birlikte, aynı zamanda dünya standartlarında yapılacak olan yeni salonların VIP koltuk, sezonluk kombine ve localarından yüksek bir gelir elde edilmesi mümkün olacak.

Ancak Aslantepe Projesi’nin söz konusu gelirlerinin Kulübün iştiraki Galatasaray Sportif A.Ş.’ye değil, Kulübe gireceğini dikkate almak gerekiyor. Diğer bir ifadeyle 600 mn € gelir hedefi Sportif A.Ş. nezdinde değil tüm Kulüp nezdinde konsolide olarak konulmuş bir hedef, bu kapsamda Avrupa’nın önde gelen futbol Kulüplerinin gelirleriyle kıyaslama yaparken, futbol dışı Şubelerin gelirlerinin dışarıda tutulmasının gerektiğini not edelim.

GSSK Başkanı Dursun Özbek, 23 Nisan 2026 tarihinde gerçekleştirilen temel atma töreninde, Aslantepe Vadisi projesinin maliyetinin 200 mn $ olduğunu ve bir kısmının Kulübün kaynakları, önemli kısmının ise sponsorlarla finanse edileceğini açıkladı. Bu dev kompleksin; basketbol, voleybol, judo, su sporlarının bazı Şubelerinin salonlarının yanı sıra, 90 odalı bir kamp tesisini ve idari binaları içermesi planlanıyor.

2. Ticari ve Sponsorluk Gelirlerinin Büyütülmesi

Sadece sahada değil, ekonomide ve marka değerinde de yarışmak adına GSSK’nın ticari faaliyetleri çeşitlendirilecek ve uluslararası sponsorlukların payı artırılacak.

3. Dijital Platformlar ve Taraftar Ekosistemi

GSSK’nın en büyük hedeflerinden biri dünyanın en büyük dijital spor topluluklarından birini kurmak. 150 milyon dijital takipçi hedefi, yaratılacak bu yeni ekosistemin doğrudan gelir kapısı olmasını sağlayacak.

4. Uluslararası Büyüme

Kulüp sadece Türkiye'yi kapsayan bir marka olmaktan çıkıp; gelirlerinin yüksek olduğu ve Galatasaray’a en fazla sempatizanı olan Türk diasporasının yoğun olarak yaşadığı Avrupa ülkeleri, Balkanlar, Türki Cumhuriyetler, Orta Doğu, Afrika ve özellikle Uzak Doğu Asya'daki milyonlarca potansiyel taraftarına yönelik markasının gücünü kullanarak organize bir bölgesel pazarlama ve büyüme stratejisi izleyecek.

5. Sportif Mükemmellik ve Akademi Dönüşümü

Başarının tesadüflere değil, planlama ve disipline dayandırılması ile Altyapı yatırımlarıyla Şampiyonlar Ligi'nde her sezon başarılarıyla anılan ve Avrupa'da kalıcı bir güce dönüşen bir yapı hedefleniyor. Kemerburgaz Tesisleri bu "yeni futbol aklının" merkezi olacak. Galatasaray Spor Kulübü Başkanı Dursun Özbek, Kemerburgaz Metin Oktay Tesisleri'nin ikinci fazını oluşturacak olan Altyapı ve Kadın Futbol takımı tesislerinin bütçesini 17 Mart 2025 tarihinde kamuoyuyla paylaştı. Tesislerin tanıtıldığı özel organizasyonda açıklamalarda bulunan Dursun Özbek; A takımı için tamamlanan ilk aşamaya Kulübün öz kaynaklarından yaklaşık 1 milyar TL harcandığını belirtmiş, ardından Altyapı ve Kadın Futbol takımı tesisleri içinse 11-12 mn $’lık bir fon ayırdıklarını duyurmuştu. Ayrıca Dursun Özbek Mayıs 2026 tarihli güncel açıklamalarında bu ikinci fazın inşaatına başlandığını ve tesisleri Haziran 2026'da tamamlamayı planladıklarını da vurguladı.

6. Yapay Zeka ve Teknoloji Yatırımları

Geleceğin spor dünyasını teknolojinin yöneteceğine inanan GSSK, sportif veri analizinden taraftar deneyimine kadar birçok alanda yapay zeka odaklı yatırımlar yapmayı hedefleyerek, bu hususta somut projeler gerçekleştirmeye başladı.

7. Sürdürülebilirlik ve Sosyal Sorumluluk

Çevre yatırımları, enerji verimliliği ve toplumsal projelerle Kulübün sadece sahada kazanan değil, kurumsal olarak da örnek alınan bir yapıya kavuşması planlanmakta.

Bu kapsamlı finansal planın açık hedefi, GSSK’yı dünyada 23. sıradan dünyanın en değerli 15 Kulübü arasına yükseltmek ve Kulübün Inter Milan, Juventus ve Borussia Dortmund gibi tarihi kıta devleriyle finansal ve sportif olarak eşit şartlarda rekabet etmesini sağlamak. Kulüp bazında 600 mn €’luk yüksek gelir milyarlarca €’luk ulusal yayın anlaşmasının (orta sıralardaki İngiliz veya İspanyol kulüpleri gibi) sistemik güvenlik ağı olmadan gelir elde etmek, mevcut her ticari ve maç günü gelirinin kapsamlı bir şekilde optimize edilmesini gerektirmekte.

Galatasaray’ın küresel bazda yüksek sayıda sempatizanı olan ve bu sezon Şampiyonlar Ligi Play-Off Turu’nda elediği Juventus ile neredeyse aynı seviyede ticari gelir elde etmiş, maç günü gelirlerinde ise Sportif A.Ş. 14 mn €’luk bir farkla %22’lik bir gelir fazlalığı yaratmış. Juventus’un önemli oranda önde olduğu gelir kalemi ise yayın hakkı gelirleri. 177 mn €’luk yayın hakkı geliri olan Juventus, bu gelir kaleminde 139 mn € önde, diğer ifadeyle Galatasaray’ın yayın hakkı gelirlerinin 4,7 katı gelire sahipler.

Türk Kulüpleri özellikle yurtiçinde daha yüksek yayın hakkı gelirine sahip olabilseydiler, Galatasaray DFML listesinin 21. sırasında değil, yüksek ihtimalde ilk 20 Kulübün içerisinde kendine yer bulabilirdi. Football Benchmark’ın 29 Ocak 2026 tarihli raporuna göre 2024-25 sezonunda maç günü gelirlerini en fazla arttıran Avrupa kulüpleri içerisinde Galatasaray’ın geçtiğimiz sezona göre %29 artış ve 81,7 mn € ile maç günü gelirleri bazında ilk 20 Kulüp arasında 12. sırada kendine yer bulduğunu da not edelim.

Maç Günü Gelirleri, Galatasaray'ın mevcut 724 mn €’luk Şirket Değeri’nin temel itici gücü ve gelecekteki 600 mn €’luk gelir hedefinin ana temeli olarak dikkati çekiyor. Galatasaray Spor Kulübü Başkanı Dursun Özbek 21 Mayıs 2026 tarihinde HT Spor canlı yayınında Ali Sami Yen Spor Kompleksi RAMS Park’dan 2025-26 sezonunda 98 mn € gibi oldukça yüksek bir gelir elde edilmesinin beklendiğini belirtti. Bu, Galatasaray'ın sadece maç günü geliri açısından dünyanın en iyi 20 Kulübü arasında yer aldığı ve bu ölçütte FC Bayern Münih gibi yüksek sermayeli Avrupa devleriyle başa baş mücadele edebileceği anlamına gelen anahtar bir rakam.

Ticari olarak, Galatasaray’ın güçlü markasımın, ulusal pazarının büyüklüğüyle büyük ölçüde uyumsuz olduğu yadsınamaz bir realite. Sosyal medya etkileşimi, marka değerini yönlendiren tescilli Şirket Değeri algoritmasının "Popülerlik" ayağında kritik bir faktör.

Analitik ölçümler, Galatasaray'ın sosyal medya gönderisi başına 226.000 etkileşim gibi oldukça yüksek bir etkileşim oranına sahip olduğunu gösteriyor. Bu rakam, Juventus FC ve Manchester United FC gibi köklü Beş Büyük Lig Kulübünün dijital etkileşim oranlarına yaklaşarak, Galatasaray'a uluslararası ticari sponsorluklar için pazarlık yaparken büyük bir avantaj sağlama şansını veriyor. Başarılı bölgesel erişimi ve son derece sadık taraftar kitlesiyle Galatasaray, Türklerin yoğun olarak yaşadığı Avrupa ülkelerinde, Balkanlarda, Türki Cumhuriyetlerde, Orta Doğu ve Orta Asya ile Afrika gibi daha geniş bölgesel pazarlara derinlemesine nüfuz etmek isteyen çok uluslu markalar için son derece değerli, yüksek dönüşüm oranlı bir platform özelliğine sahip bir konumda.

Football Benchmark Raporu’na göre bu hızlı ticari büyümeyi sürdürmek ve maç günü talebini aralıksız korumak için bir futbol Kulübünün 'Sportif Potansiyel' ölçütüne büyük yatırım yapması gerekmekte. Türk Kulüpleri tarihsel olarak yaşlanan Avrupalı yıldızlar için kazançlı emeklilik yuvaları olmakla birlikte, Galatasaray bu paradigmayı değiştirmeyi başardı ve Avrupa'nın en iyi liglerinden en kaliteli, en pahalı oyuncuları kadrosuna katmak için transfer stratejisini değiştirdi. Art arda kazanılan ulusal şampiyonluklar ve kıta genelinde yankı uyandıran Juventus'a karşı 5-2'lik önemli bir galibiyet de dahil olmak üzere yüksek profilli Şampiyonlar Ligi zaferleriyle birlikte 2025-26 sezonunda Galatasaray’ın 12 sezon sonra Şampiyonlar Ligi’nde son 16’ya kalması, Kulübün Avrupa elitleriyle başa baş yarışma isteğinin en net göstergesi olarak dikkati çekiyor.

Galatasaray Sportif A.Ş.’nin iddialı futbol stratejisinin tartışmasız en değerli parçası, Nijeryalı forvet Victor Osimhen'in 2025-26 sezonu başında 75 mn € bonservis bedeliyle Napoli’den transferi oldu. Osimhen, sürekli olarak aynı yüksek performansla her maçta oynaması ve attığı gol, yaptığı asistler ve güçlü yapısıyla rakipleri zırda bırakan her topa girişiyle değil, aynı zamanda dünyanın en değerli 100 oyuncusu sıralamasında yer alan tek Türk Süper Lig oyuncusu olmasıyla da öne çıkıyor. Osimhen'e, Icardi, Leroy Sane, İlkay Gündoğan ve şu anda Avrupa'nın en büyük liglerinde en yüksek kurtarma yüzdelerinden birine sahip olan Uğurcan Çakır gibi kendini kanıtlamış, elit seviyedeki yıldızlar destek veriyor.

Galatasaray Sportif A.Ş. ayrıca, Şampiyonlar Ligi'nin büyük finansal getirilerinden yararlanmak için de adımlar atarak bu kapsamda kadro değerine önemli bir yatırım yaptı ve 2025-26 sezonu yaz transfer döneminde 148 mn €’luk harcamayla dünyanın en yüksek 14. harcamasını gerçekleştirdi. Kulüp, Süper Ligi art arda 4 sezondur kazanarak ulusal rakipleriyle olan farkı açmakla kalmıyor, ülke puanının da olumlu etkisiyle geçen sezon ön eleme turları oynamadan direkt olarak Şampiyonlar Ligi gruplarına katıldı.

Football Bednchmark’a göre Galatasaray'ın 724 mn €’luk Şirket Değeri iyi organize edilmiş ve disiplinli bir şekilde icraatinin yapıldığı döngünün matematiksel bir sonucu. İlk olarak, ulusal Şampiyonluk, UEFA Şampiyonlar Ligi'ne Grup aşamasında doğrudan giriş anlamına geliyor. Şampiyonlar Ligi'ne katılım, anında yayın ve ödül parası 50 mn €’nun üzerinde bir geliri Galatasaray’a 2025-2026 sezonunda olduğu üzere getiriyor. Bu sermaye, Victor Osimhen ve Leroy Sane gibi elit yetenekleri almak için iddialı bir şekilde kullanılıyor. Bu elit yetenek yoğunlaşması, sahada daha iyi performans sağlıyor ve kulübün dijital popülaritesini artırıyor (gönderi başına 226.000 etkileşim). Daha sonra bu önemli küresel dijital ayak izini, üst düzey uluslararası ticari sponsorluklar sağlamak ve stadyum gelirlerini 98 milyon Euro'ya çıkarmak için kullanılıyor. Elde edilen ticari gelirler daha sonra sürekli olarak kadroya yeniden yatırılır ve Şirket Değeri, yıllık 600 mn € gelir hedefi olan Vizyon 2028'e doğru sürekli olarak yükseltiyor.

Football Benchmark’ın görüşüne göre GSSK’nın başarısı ve PSV Eindhoven, Feyenoord Rotterdam, AFC Ajax, Benfica ve FC Porto'nun ilk 32'de yer almaya devam etmesi, modern Avrupa futbolunun ekonomisinin iki ucu keskin gerçekliğinin bir işareti. Yapısal olarak daha küçük yerel televizyon pazarlarındaki (Hollanda, Portekiz ve Türkiye) elit Kulüpler için, UEFA ödül parası, Premier League’de faaliyet gösteren kulüplere göre toplam gelirin çok daha büyük ve orantısız bir yüzdesini oluşturmakta.

Football Benchmark Raporu’nun sonucu olarak, UEFA Şampiyonlar Ligi grup aşamalarına katılamamak sadece sportif bir hayal kırıklığı değil. Bu, varoluşsal finansal tehdit, Şirket Değerini bir gecede düşürme gücüne sahip olup, acil oyuncu satışlarını zorunlu kılmakta ve olumsuz bir ekonomik sarmalı tetiklemekte.

Ancak elit yeteneklerin büyük çoğunluğunun Premier League ve PSG gibi devlet destekli dev projelerde yoğunlaşmasıyla (ki bu kulüpler dünyanın en değerli 100 oyuncusunun büyük çoğunluğuna sahip), Ajax veya Benfica gibi Kulüplerin oyuncu keşfi ve geliştirme süreçlerindeki hata payı giderek azalıyor.

Football Benchmark Raporu’na göre, GSSK’nın elit oyuncu edinme (sadece satmak yerine en iyi yetenekleri elde tutma) modeli, önemli oranda ulusal ticari gelir elde etme ve sadık taraftar kitlesiyle dijital etkileşim ile birleşince, Beş Büyük Lig ile arasındaki finansal açığı kapatmak için oldukça cazip bir alternatif yol sunuyor ancak sermaye yoğun bir model ve son derece dikkatle ve beceriyle yönetilmesi gereken kritik bir nakit akışı oluşumu ile yüksek borç yükü riski taşıyor.

Galatasaray Spor Kulübü Güncel Mali Durum Değerlendirmesi

GSSK’nın en güncel finansallarının yer aldığı 2025-26 sezonu 9 Aylık Gelir Tablosu’nu incelediğimde, 17,273 milyar TL rekor konsolide gelir ortalama €/TL kuru olan 49,35’e bölündüğünde (350 mn €), 2,340 milyar TL (47 mn €) Brüt Kar, 1,136 milyar TL (23 mn €) Faaliyet Zararı ve enflasyon muhasebesinden gelen muhasebesel bir gelir olan 3,425 milyar TL’nin (69 mn €) son derece olumlu etkisine rağmen çok düşük olan sadece 25 mn TL (0,5 mn €) Dönem Karı elde etmiş olduğunu görüyorum.

350 mn €’luk gelir içerisinde, ilk sırayı uzun süredir olduğu üzere 90 mn € ile geçtiğimiz sezonun aynı dönemine göre %36 artmış olan mağaza satış gelirleri (gelirlerin %26’sı) alırken onu geçtiğimiz sezona göre %58 artmış olan 74 mn € ile sponsorluk, isim hakkı ve reklam gelirleri (gelirlerin %21’i) takip ediyor. Üçüncü sırada geçtiğimiz sezona göre %19 artmış olan 72 mn € ile stad gelirleri yer alırken (gelirlerin %20,5’u), dördüncü sırada geçtiğimiz sezona göre %162 artmış 56 mn € ile Şampiyonlar Ligi gelirleri (gelirlerin %16’sı) kendine yer bulmuş durumda.

GSSK’nın sponsorluk gelirleri geçtiğimiz sezonun aynı dönemine göre %58 artmış olmasıyla birlikte Galatasaray Yönetimi’nin Kulübün sponsorlarını seçerken son derece dikkatli olması gerektiği kanaatindeyim. Galatasaray’ın köklü tarihi, kültürü, değerleri, başarıları ve etkileşimde olduğu dünya çapındaki geniş taraftar/sempatizan sayısının büyüklüğüne bağlı olarak ortaya çıkmış olan yüksek marka değerini taşıyabilecek, güçlü bir prestije ve sürdürülebilir ödeme kapasitesine sahip, toplum tarafından bilinen markasıyla geniş kitlelere hitap eden sektörlerde faaliyette bulunan, köklü ulusal ve uluslararası firmalarla sponsor sayısı ile kalitesini artırarak daha da fazla gelir elde edilebileceği fikrindeyim. Futbol takımının forma tedarikçisi Puma, futbol takımının UEFA Kupalarında oynadığı maçlarda göğüs sponsoru Socar ve video oyunu partneri EA Sports FC 26, bu saydığım kriterler açısından oldukça iyi örnekler. Bu başarılı örneklerin sayısının artırılması ilk 9 ayda gösterilen bu son derece başarılı performansın daha da artması açısından çok faydalı olacaktır diye düşünüyorum. Kulübün Yönetiminin bu konuda yoğun çalıştığını biliyor ve kendilerine bu önemli çalışmalarında başarılar diliyorum.

Daha önceki çalışmalarımda detaylarına değinmiş olduğum üzere Türk futbolunun kanayan yarası yayın hakkından elde edilmiş olan gelirler ise sadece 10 mn € (gelirlerin sadece %3’ü) ve geçtiğimiz sezona göre %7 azalışla birlikte gelir kalemleri içerisinde azalan tek kalem olarak dikkat çekiyor. Sporcu transfer ve kira gelirleri 8 mn € (gelirlerin %2’si) ile geçtiğimiz sezona göre %13 artış göstermiş. Satışların içerisindeki Diğer kalemi 40 mn € ile (gelirlerin %11’i) geçtiğimiz sezona göre %59 artmış.

GSSK 9 aylıklar bazında elde ettiği 350 mn €’luk rekor gelire rağmen sadece %14 Brüt Kar marjı ortaya çıkarken, oldukça yüksek Esas Faaliyet Zararıyla halen faaliyetlerinden kar yaratamıyor. Bu durumun ana sebebi geçtiğimiz sezonun aynı dönemine kıyasla %28 artan 14,913 milyar TL’lik (302 mn €) oldukça yüksek Satılan Malın Maliyeti (“SMM”) kalemi. SMM’nin ana gider kalemleri %44’ü 6,528 milyar TL (132 mn €) sporcu ücretleri ve geçtiğimiz döneme göre oldukça önemli bir oranda yükselerek %36 artmış. SMM’nin ikinci en yüksek kalemi 2,652 milyar TL ile sporcu amortisman giderleri ki, SMM’nin %18’ini oluştururken, geçtiğimiz sezona göre %28 artış göstermiş. SMM’nin üçüncü ana gider kalemi 1,826 milyar TL (37 mn €) ile Mağazacılık A.Ş.’nin satılan ticari mal maliyeti ve SMM’nin %12’sine denk gelerek bir önceki sezona göre %28 artmış.

Bununla birlikte geçen sezonun aynı döneminde 692 mn TL olan Genel Yönetim Giderleri’nin 1,013 milyar TL’ye %46 oranında artması dikkati çekiyor. Ticari Faaliyet Kur Farkı Giderinin yer aldığı Diğer Faaliyet Giderleri bir önceki sezona göre %156 artarak 2,274 milyar TL (46 mn €) Dönem Karının azalmasında etkili olmuş. 143 mn TL (3 mn €) ile bir önceki sezona göre 1,030 milyar TL düşen sporcu satış gelirleri de Net Kar üzerinde olumsuz etki yapmış. Galatasaray Spor Kulübü bu kadar yüksek gelir elde etmesine rağmen 2025-26 sezonunun ilk 9 ayında başarılı bir mali performans çizememiş.

31 Mayıs 2025 itibariyle Kulübün 2,907 milyar TL finansal borcu ile, 444 mn TL faktoring olmak üzere toplam 3,351 milyar TL borcu bilanço kalemi olduğundan dönem sonu 31 Mayıs 2025 €/TL kuru olan 44,35’e bölündüğünde (76 mn €) bulunurken, Kulübün 9 aylık mali dönemine ait bilançosunda 28 Şubat 2026 itibariyle 2,336 milyar TL’si kısa vadeli kredi, 340 mn TL’si uzun vadeli, 378 milyon TL’si ise faktoring borcu olmak üzere toplam 3,054 milyar TL borcu dönem sonu 28 Şubat 2026 €/TL kuru olan 51,87’ye bölündüğünde (59 mn €) finansal borcu bulunmakta.

Üçüncü partilerden ticari alacaklar 31 Mayıs 2025’de 2,203 milyar TL (50 mn €) iken, 3,387 milyar TL’ye (65 mn €) yükselmiş. Sporcu değerlerinden oluşan Maddi Olmayan Varlıklar kalemi 31 Mayıs 2025’de 5,286 milyar TL (119 mn €) iken, 28 Şubat 2026 itibariyle 11,061 milyar TL’ye (213 mn €) ulaşmış. Yatırım Amaçlı Gayrimenkuller 28 Şubat 2026 itibariyle 15,642 milyar TL (302 mn €) olmuş.

Üçüncü partilere olan ticari borçlar 31 Mayıs 2025’de 5,741 milyar TL (128 mn €) iken, 5,541 milyar TL’lik yüksek bir artışla 11,282 milyar TL’ye (218 mn €) yükselmiş. Üçüncü partilere olan diğer borçlar kalemi ise 31 Mayıs 2025’de 8,383 milyar TL’den (189 mn €), 28 Şubat 2026 itibariyle 9,492 milyar TL’ye (183 mn €) gerilemiş.

30 Mayıs 2025’de 19,473 milyar TL (439 mn €) olan Kısa Vadeli Yükümlülükler, 28 Şubat 2026’da 25,209 milyar TL’ye yükselirken (486 mn €), Uzun Vadeli Yükümlülükler 5,624 milyar TL’den (127 mn €) 4,276 milyar TL’ye (82 mn €) gerilemiş. Toplam Yükümlülükler 30 Mayıs 2025’de 566 mn €’dan 28 Şubat 2026’da 568 mn €’ya neredeyse sabit kalmış.

GSSK’nın bu sezonun ilk 9 ayında elde ettiği 350 mn € gelirin sezon sonu 31 Mayıs 2026 itibariyle özellikle futbol takımının 09 Mayıs tarihinde 1996-2000 sezonları arasında art arda Şampiyonluk rekorunu egale ederek 26. Şampiyonluğu ile taçlanan yeniden art arda 4 kez Şampiyon olmasıyla birlikte Mağazacılık satışlarının maksimize olacağını düşünerek Kulübün 2025-26 sezonunu 490 mn € civarında bir gelirle kapatacağını öngörüyorum. Tabii burada önemli husus Kulübün sürdürülebilir karlılığı açısındann Brüt Kar Marjı, Esas Faaliyet Kar Marjı ve Dönem Karı marjının hangi seviyelerde oluşacağı.

Avrupa futbol kulüplerinin gelirlerinin karşılaştırılması açısından bir numaralı kaynak olan ve futbol endüstrisinde standartları belirleyen DFML raporunun verilerine göre 2024-25 sezonunu başta ticari gelirler ile maç günü gelirleri bazında Avrupa’nın önde gelen Kulüpleriyle başarıyla mücadele eden ve birçoğunu geride bırakan Galatasaray’ın, sadece mevcut gelir kalemlerindeki artışlar ile bir bölgesel marka stratejisi kurgulayarak Avrupa’da Türklerin yoğun yaşadığı ülkeler, Türki Cumhuriyetler, Ortadoğu ve Afrika’da yeni gelirlerle çeşitlendirme konusunda değil, bununla birlikte orta vadede sürdürülebilir karlılığı sağlaması açısından SMM’ni optimize ederek %40’ın üzerinde Brüt Kar ile %25’in üzerinde Esas Faaliyet Karı ve futbolcu satışlarından oluşan yüksek Yatırım Faaliyetlerinden Gelirler ile istikrarlı olarak Net Dönem Karı yaratmasının mali performansını düzeltebilmesi adına önceliği olması gerektiği kanaatindeyim.

En iyi 32 kulübün toplam 72,641 milyar Euro'luk değeri, elit futbol varlıklarının, makroekonomik dalgalanmalardan büyük ölçüde etkilenmeyen ve önemli ancak ilişkisiz getiri sağlayabilen, birinci sınıf kurumsal yatırımlar olarak işlev gördüğünü doğrulamakta.

Football Benchmark’ın Raporu’na göre ancak sporun yapısal gerçekleri, esnek olmayan durumlara dönüşmüş durumda. Real Madrid CF, FC Barcelona ve yüksek sermayeli İngiliz kulüplerinin yoğun olarak yer aldığı en üst seviye, tamamen farklı bir ekonomik ölçekte faaliyet gösteriyor. En güçlü 10 Kulüp, çok yüksek ve garantili ulusal yayın hakları, tamamen optimize edilmiş stadyum altyapısı ve aşılmaz küresel dijital takipçi kitlesi sayesinde, piyasanın geri kalanının matematiksel olarak kopyalayamayacağı oldukça yüksek değerleme katsayılarına (5,2x ila 6,7x) sahip.

UEFA'nın yeni Finansal Sürdürülebilirlik Yönetmelikleri, harcama kapasitesini doğrudan organik olarak üretilen gelire bağladıkça, ticari ve maç günü gelir akışlarını büyütme yeteneği, gelecekteki Şirket Değerlerini ve rekabetçi sürdürülebilirliği açıkça belirleme konumunda olacaktır.

Özet olarak, Football Benchmark’ın Avrupa Futbol Elitleri Raporu Galatasaray'nın 724 mn €’luk bir Şirket Değeriyle uzun süre sonra ilk 32 Kulüp içerisine tek Türk Kulübü olarak 23. sıradan girişiyle birlikte sadık taraftar kitlesiyle yüksek dijital etkileşimi başarılı bir şekilde kullanıp 98 milyon Euro'luk maç günü gelir akışını optimize ederek, stratejik elit oyuncu transferlerini gerçekleştirerek ve yeni UEFA Şampiyonlar Ligi formatının finansal avantajlarından tam olarak yararlanarak sadece dört yılda %117’lik oldukça yüksek bir değer artışı sağladığının altını çiziyor.

Rapora göre, geleneksel Beş Büyük Lig’in yayıncılık tekelinin dışında faaliyet gösteren iddialı bir iş planıyla ortaya çıkan vizyonuyla hırslı bir Kulüp olan GSSK, yıllık 600 mn € gelir hedefiyle küresel ilk 15 Kulüp içerisinde yerini sağlamlaştırmak için belirlediği “Vizyon 2028” hedefini önemlli adımlar atarak takip ederken, Avrupa futbol elitinin yerleşik finansal düzenini kalıcı olarak bozup bozamayacağına dair nihai sistemik test vakası olarak dikkati çekiyor ve Avrupa futbol endüstrisi, önümüzdeki finansal döngülerde bu stratejik planın uygulanmasını büyük bir ilgiyle izlemesini bekleniyor.

Süper Lig’deki ortaya çıkmasını arzu ettiğimiz güçlü rekabetin Galatasaray Sportif A.Ş.’nin UEFA Kupalarındaki başarılarına direkt olarak olumlu etkisi olması nedeniyle GSSK’nın operasyonel/finansal/sportif başarı standartlarını sürdürülebilir olarak artırarak kurumsal yönetim ilkelerinin de Kulüpte layıkıyla uygulanmasıyla birlikte uzun vadeli stratejik planı çerçevesinde Avrupa’nın önde gelen Kulüpleri seviyesine bölgesel bir güç olarak çıkmasını bir Galatasaraylı olarak temenni ederim.

Yapılması gerekenin mutlak surette öncelikli olarak 9 aylık finansallara göre Kulübün gelirlerinin %87’sini yaratan futbol Şubesinde ve ona ek olarak futbol dışı Şubelerin popülerlik bazında en önde gelen basketbol ile voleybol kadın ve erkek takımlarının ulusal ile uluslararası bazda sportif başarıyı yakalaması, Galatasaray camiası ve taraftarıyla iletişimi en doğru ve verimli şekilde gerçekleştirerek aidiyet duygusunun maksimize edilmesi suretiyle sportif başarının yeniden artan gelirler ile her geçen gün yükselen marka değerinin desteğiyle azami ölçüde paraya çevrilmesi, buna ek olarak başta Galatasaray’ın marka değerinin bölgesel bir güce çevrilmesi konusunda stratejik yol haritasının uygulanarak yurtiçi ve yurtdışında yeni gelir kaynakları yaratılması, maliyet optimizasyonuna azami şekilde uyularak likidite yaratılması ve bundan sonra yüksek finansal borçlanmaya gidilmemesi olduğu kanaatindeyim.

GSSK Yönetimlerinin Kulübün köklü tarihi ile Cumhuriyetin koruyucusu demokratik geleneklerinden gelen üstün normlarına uygun olarak, futbolu, bu ‘güzel oyunun’ artık büyük bir endüstri haline geldiğinin bilinciyle ama amatör ruhun getirdiği heyecanı da kaybetmemeyi başararak, akılcı ve rasyonel olarak yöneterek, Avrupa’nın en büyük 15 Kulübü arasına sportif başarı, gelir ve karlılık açısından kalıcı olarak katılmasını sağlayacak girişimleri başta Kulübün taraftarları olmak üzere Galatasaray camiasının tam desteği ve yoğun katkısıyla başarıyla gerçekleştirmesi temenni eder, bu zorlu ancak doğru bir vizyonla çıkılmış olan yolda Kulübün Yönetimlerine başarılar dilerim.

Yorumlar